悲凉!承保利润暴跌70%,伯克希尔·哈撒韦保障业务受挫

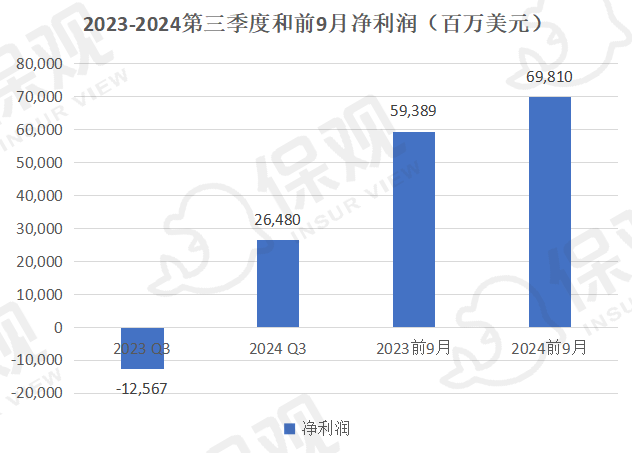

和2023年第三季度的100多亿好意思元耗损比较,伯克希尔·哈撒韦本年第三季度兑现了264.80亿好意思元净利润,依旧如从前一样稳。

但是,后光之下,仍有暗面。2024年第三季度,伯克希尔·哈撒韦的保障业务际遇严峻挑战,承保利润暴跌近70%,险些将集团合座线路的光环遁藏。

尽管旗下个东谈主车险公司GEICO凭借费率上长入索赔频率镌汰,承保利润险些翻倍,得手撑起地点,但其他关键部门线路防止乐不雅。Berkshire Hathaway Primary Group受巨灾影响和赔付用度飙升牵扯,承保由盈转亏;再保障业务因巨灾赔付增多和诉讼妥协用度激增,承保利润大幅下滑,难以填补追想再保障握续耗损的穴洞。

多重不利身分的重叠,让这家保障巨头在承保端堕入悲凉逆境。

01

承保利润暴跌70%,巨头扭转乾坤难

伯克希尔·哈撒韦总营收微降,但扭亏为盈

2024年第三季度,伯克希尔·哈撒韦总营收达929.95亿好意思元,较2023年同期微降0.23%;前9个月,营收共计2,765.17亿好意思元,较2023年同期微增2%。

第三季度,伯克希尔·哈撒韦净利润为264.80亿好意思元,较客岁同期的125.67亿好意思元耗损扭亏为盈;2024年前三季度,净利润为698.1亿好意思元,较2023年同期增长17.55%。

在集团层面线路尚可的情况下,保障业务却防止乐不雅。

保障营收:全年增长9.69%,三季度再保障下降

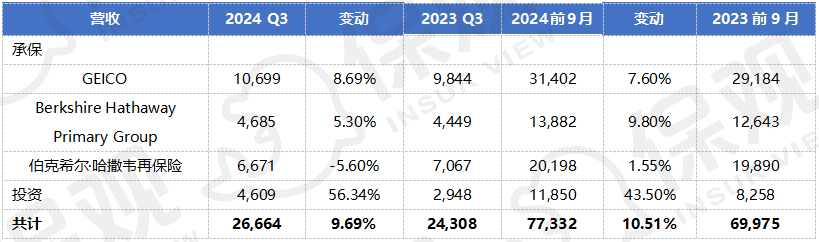

第三季度,GEICO、Berkshire Hathaway Primary Group以及伯克希尔·哈撒韦再保障的营收为266.64亿好意思元,较2023年同期增长9.69%;前三季度,保障收入为773.32亿好意思元,同比增长10.51%。

其中,GEICO承保收入为106.99亿好意思元,同比增长8.69%;前三季度承保收入为314.02亿好意思元,同比增长7.6%。

Berkshire Hathaway Primary Group承保收入为46.85亿好意思元,同比增长5.3%;前三季度承保收入为138.82亿好意思元,同比增长9.8%。

伯克希尔·哈撒韦再保障承保收入为66.71亿好意思元,同比下降5.6%;前三季度承保收入为201.98亿好意思元,同比微增1.55%。

单元:百万好意思元,百分比以外

投资收入在第三季度为46.09亿好意思元,同比激增56.34%,前三季度118.5亿好意思元,同比激增43.5%。

承保利润大跌70%,车险公司GEICO独自“挑大梁”

三季度,伯克希尔·哈撒韦三个保障部门税前承保利润为10.34亿好意思元,较客岁同期的30亿好意思元同比下落65.53%;前九个月,税前承保利润为72.07亿好意思元,较2023年同期的58.15亿好意思元增长23.94%。

三季度,税后承保利润7.5亿好意思元,较2023年同期的24.22亿好意思元大跌69.03%,主要原因是Berkshire Hathaway Primary Group和伯克希尔·哈撒韦再保障集团的赔付以及承保用度增长;前三季度税后承保利润为56.11亿好意思元,较客岁同期增长22.51%。

单元:百万好意思元,百分比以外

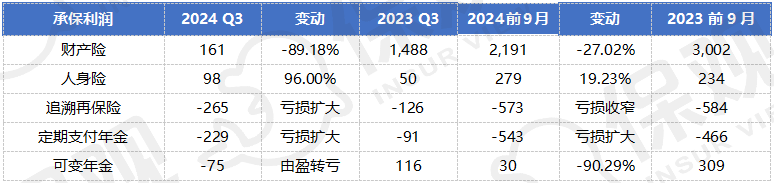

其中,GEICO承保利润为20.33亿好意思元,较2023年同期增长93.07%,推进了合座承保事迹;前9个月,GEICO承保利润为57.47亿好意思元,较客岁同期大增153.17%。

Berkshire Hathaway Primary Group承保耗损6.89亿好意思元,较客岁同期的5.1亿好意思元承保利润由盈转亏;前三季度承保利润7600万好意思元,较2023年同期镌汰92.76%。

三季度,Berkshire Hathaway Primary Group的玄虚用度为13亿好意思元,玄虚比率为114.7%,前9个月的玄虚用度为138亿好意思元,玄虚比率为99.5%。

伯克希尔·哈撒韦再保障承保耗损3.10亿好意思元,较客岁同期的14.31亿好意思元承保利润雷同由盈转亏;前三季度承保利润13.84亿好意思元,较2023年同期镌汰44.53%。

细分再保障,三季度,财产再保障承保利润为1.61亿好意思元,较2023年同期的14.88亿好意思元同比大幅下降89.18%;前三季度承保利润21.91亿好意思元,较2023年同期下落27.02%。

下降的原因是赔付增多和总用度增长。第三季度,财险再保障赔付达32.82亿好意思元,较客岁同期高潮12.5%;前9个月高潮3.3%至93.99亿好意思元,三季度损失率上升9.4个百分点,前 9 个月损失率上升0.9个百分点。

三季度,玄虚用度从客岁同期的42.51亿好意思元增长至52.92亿好意思元,玄虚比率为97%,高于客岁同期的74.1%;前9个月,玄虚用度从132.11亿好意思元增至143.05亿好意思元,玄虚比率从81.5%增至86.7%。

单元:百万好意思元,百分比以外

三季度,东谈主身再保障税前承保利润为9800万好意思元,较客岁同期增长96%;前9个月为2.79亿好意思元,较客岁同期增长19.23%。

三季度,追想再保障、依期支付年金和可变年金差异录得承保耗损2.65亿好意思元、2.29亿好意思元和7500万好意思元;前9个月,前两个业务的承保耗损差异为5.73亿好意思元和5.43亿好意思元,可变年金则录得3000万好意思元承保利润。

02

巨灾、用度剧增,牵扯买卖保障和再保障部门

从三季度数据不错看到,伯克希尔·哈撒韦的保障承保端际遇重创,除了个东谈主车险公司GEICO凭一己之力扭转乾坤,其余几个部门要么承保利润大幅下滑,要么凯旋由盈转亏。

其中,GEICO承保利润险些翻倍的原因是费率增长以及个东谈主车险的索赔频率镌汰。第三季度,GEICO保费增长7.3%,至112亿好意思元,2024年前 9个月增长8.4%至324亿好意思元,保费增长由每份车险保单的平均保费增长推进,据悉,由于费率高潮,GEICO车险保单的平均保费增长了10.1%。

比较之下,其他部门的承保下落或承保耗损主要受巨灾影响以及承保用度增长。

影响伯克希尔·哈撒韦的紧要灾难事件包括飓风以及米尔顿。据推测,飓风海伦酿成的损失推测打算5.65亿好意思元,且大部分由财险再保障部门承担。此外,瞻望飓风米尔顿将影响伯克希尔·哈撒韦第四季度的事迹,推测本钱在13亿好意思元至15亿好意思元之间。

佛罗里达州马蹄滩受灾画面 着手:Getty Images

分部门来看,Berkshire Hathaway Primary Group承保耗损受到理赔用度大增以及保费增长相对不乐不雅影响。

Berkshire Hathaway Primary Group的几个子公司中,GUARD保费下降,对消其他子公司的保费增长。GUARD主要承保买卖险,包括商用车、企业主、专科包袱等,同期也涵盖家财险等个东谈主险种,而收入下降的原因是退出房东保障业务,并收紧其他业务线的承保准则。这少许和其他财产险公司退出特定州的家财险市集大趋势保握一致。

此外,受到巨灾损失、医疗包袱险的通胀以及裁决和诉讼本钱等影响,Berkshire Hathaway Primary Group的赔付用度大增快要50%。第三季度,赔付用度达到40.66亿好意思元,较2023年同期的27.33亿好意思元同比增长48.8%,导致损失率增多了25.4个百分点;前9个月达到99.71亿好意思元,较客岁同期的82.5亿好意思元增长20.9%。

在再保障部门,三季度,财产再保障的承保用度高潮了51%,达20.1亿好意思元,2024年前9个月高潮了19%,达49亿好意思元,影响身分是因与石棉有关的滑石粉诉讼导致非保障关连公司Whittaker, Clark & Daniels停业,伯克希尔·哈撒韦支付了推测打算达4.9亿好意思元的妥协金。

上述这些身分导致财产再保障这一之前为再保障孝顺大部分利润的部门承保利润大幅下降,无法对消追想再保障以及依期支付年金的承保耗损。

追想再保障承保的是原保障公司在再保障公约见效日历之前发生的已知或未知损失包袱,规画是对保障公司以往的承保业务进行财务重组或风险篡改。这一再保障类别通常价钱较高,但风险也很高。伯克希尔·哈撒韦的追想再保障为短期保障公约的赔付用度提供抵偿,抵偿边界包括公约见效日之前的潜在损失事件,包括无数石棉、环境和其他大边界侵权索赔。该险种之前几个季度一直录得承保耗损,而在第三季度,耗损扩大,指向了推测的改日赔付金额和技能。

03

承保端“悲凉”利润大跌,巨灾风险要引起嗜好

伯克希尔·哈撒韦在保障承保端的利润大幅镌汰被业内以为是“罕有”的局势。除了2017和2022年,伯克希尔在已往20年中,有18年兑现了承保利润。天然三季度承保利润下降三分之二,但瞻望2024财年,伯克希尔·哈撒韦仍将录得承保利润。

在2022年因投资耗损导致全年净耗损228.19亿好意思元后,巴菲特暗示,投资事迹的线路是一时的,关怀伯克希尔·哈撒韦的保障事迹才更有兴味。但是,2024第三季度的数据解析,保障端也防止乐不雅。

2022年,伯克希尔的保障端曾领受到飓风伊恩重创,导致GEICO录得承保耗损,买卖保障部门Berkshire Hathaway Primary Group承保利润下降。在2024年,巨灾再次影响伯克希尔·哈撒韦。

巨灾是省略情的身分,给保障公司带来的风险强盛,也因此,有许多公司退出了巨灾频发、风险高的市集,举例,善事达、State Farm等公司退出了佛罗里达州和加利福尼亚州的某些保障线,导致花消者濒临无保障可买的地点,雷同挫伤了保障公司的事迹。

从发祥于海上保障到当今,财产险阅历了百余年发展,居品种类跟着新兴风险和社会口头的发展而不停丰富,科技赋能也为财产险提供了更大的发展空间。

但是,麦肯锡的敷陈也指出,财产险保费的增长,归根结底是由费率增长推进的,在通胀配景下,保障公司纷繁高潮财产险费率,而对新兴风险的承保却超过有限。

这一趋势也领导了保障公司,保守的政策之外,新兴风险的承保至关要紧,这少许也指向了财险改日的认识,伯克希尔·哈撒韦如斯,善事达、State Farm也如斯。