殷剑峰:要害是乘数

作家:殷剑锋 系浙商银行首席经济学家、中国首席经济学家论坛理事

12月9号的中央政事局会议(下称“129会议”)再次奋斗东谈主心。固然此次会议延续了“924”三部委新闻发布会、“926”政事局会议的主要念念路眉目,然而,这里有三个表述值得终点原谅。

129会议的第一个要害表述是“现实愈加积极的财政策略和闭幕宽松的货币策略”。对于这一表述,驳斥东谈主士多原谅了“愈加积极的”和“闭幕宽松的”两个描画词。照实,回想1998年亚洲金融危急以来的历次策略宣示,从未用过“愈加积极的”来界定财政策略,“闭幕宽松的”货币策略也只是在2009年“四万亿”时刻使用过。

除了描画词除外,笔者愈加原谅这一表述对财政策略和货币策略的次序定位。按照129会议的表述,在来岁的宏不雅经济策略篮子里,财政策略应该在货币策略之前,即“货币策略互助财政策略”。这完全不同于此前关系东谈主士发出的“财政策略互助货币策略”的无望言论。兴味很简便,在面对总需求严重不及、物价经久低迷之际,一定是财政策略冲在前边,因为惟有财政支拨径直参加到GDP的需求方程中:

总需求=破钞+投资+财政支拨+(出口-入口)

那么,何如让财政策略“愈加积极”呢?咫尺市集重心原谅的是财政支拨的限制或者与此对应的财政赤字率。若是只是是从这个角度看的话,来岁的财政策略就怕难以“愈加积极”。

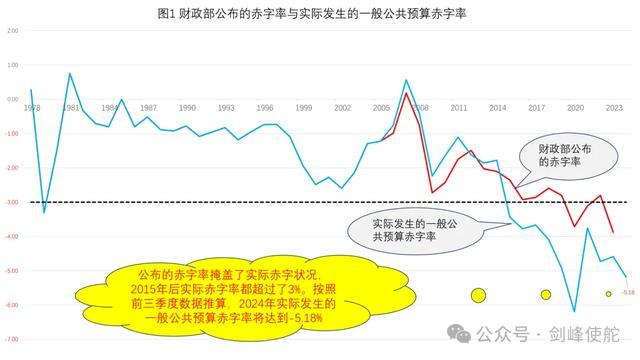

起始看赤字率(见图1)。这里要分裂财政部天下的赤字率和实质发生的赤字率,两者有很大不同。赤字率等于财政赤字/GDP,在财政部公布的赤字率中,财政赤字历程了一系列司帐科标的诊治,从而袒护了财政进出均衡的真实情状:

公布的赤字=(一般天下预算支拨+补充预算褂讪诊治基金+……)-(一般天下预算收入+结转资金使用+……)

实质发生的赤字则终点简便,便是一般天下预算支拨与一般天下预算收入之差:

实质发生的赤字=一般天下预算支拨-一般天下预算收入

对比公布的赤字率和实质发生的赤字率就不错了了地看到,自2015年地方政府债务置换、新一轮地盘财政泛滥之后,实质发生的赤字率齐最初了3%。凭据本年前三季度的数据推算,2024年实质发生的赤字率将会最初5%。是以,一些驳斥还在纠结来岁赤字率要不要破裂4%,这种纠结也曾完全莫得必要。因为即使来岁实质发生的赤字率破裂了4%,财政策略也莫得比本年愈加积极。

其次看财政支拨的限制。财政口的东谈主士讲,中国的财政有四本账,即一般天下预算、(以国有地盘出让金为主的)政府性基金、国有老本运营和社保基金。由于后两项的限制很小,是以,一般只看前两项。

先看一般天下预算的支拨情状(图2)。所谓逆周期诊治的财政策略,顾名念念义,便是当经济下行时加多财政支拨,反之也是。不雅察1997年以来的一般天下预算支拨增速,并与模式GDP增速作念一双比。不错发现,在1998年亚洲金融期间、2008年全球金融危急后以及2015年地方政府债务置换时刻,一般天下预算支拨的增速齐快于模式GDP增速,是以,这三个时刻的财政策略是逆周期的。

然而,再不雅察过往三年的情况,支拨增速齐莫得彰着最初模式GDP增速。本年的财政支拨限制,按照10月12日财政部的表态,要达到28.55万亿。由于前三季度支拨速率太慢,暂且不说能不可达到,即使达到了,一般天下预算支拨的增速也只是为不到4%,比2023年还下跌了1.4个百分点。若是按照这种进程,希冀来岁能够有一个“愈加积极的”财政策略,就怕有点水中月、镜中花的滋味。

再来看两本账支拨、即一般天下预算支拨与政府性基金支拨的情况(图3)。清澈,两本账的支拨增速更是慢于一般天下预算支拨的增速。自2021年三谈红线策略出台后,两本账的支拨增速齐显赫低于模式GDP增速。凭据本年房地产市集的情状,就怕依然是如斯。

财政口的东谈主士讲的四本账实质上还莫得涵盖沿途的财政账本。咱们咫尺讲要化解地方政府隐性债务,那么,隐性债务从何而来呢?隐性财政支拨。莫得隐性财政支拨,哪来的隐性政府债务呢?是以,真的的财政支拨等于公开的四本账支拨与隐性财政支拨之和:

全口径的财政支拨=公开的四本账支拨+隐性财政支拨

对于隐性财政支拨的限制,笔者率领的团队正在测算。这里,先用资金流量表的一个数据进行阐述(图4,最新数据到2022年,统计措施略)。自2015年以来,隐性财政支拨逐年飞腾,团结2015至2022年的沿途隐性财政支拨就大体是隐性政府债务,这一债务限制是17万亿。行为相比,财政部公布的隐性债务是14万亿,IMF的统计是20万亿。是以,这里统计的17万亿恰恰介于两者之间,因而大体对得上。

不错设计一下,在化债之后,跟着地方财政顺次不停的加强,原先发生的隐性财政支拨或者率将会萎缩——2021年达到高点后也曾处于下跌趋势。这对总需求的影响将会终点彰着,因为斟酌隐性财政支拨后,总需求的公式造成:

总需求=破钞+投资+公开的财政支拨+隐性财政支拨+(出口-入口)

凭据2020年至2022年的数据,若是每年3万亿傍边的隐性财政支拨灭绝的话,那么,来岁公开的财政支拨限制还得作念颠倒的加多,智商弥补灭绝的总需求缺口。

总之,为了达成“愈加积极的”财政策略,咱们不可只是将眼神盯在财政支拨的限制,需要转向另一个至少相同伏击的参数:由住户破钞倾向决定的乘数。咱们知谈,对于既定的财政支拨增量,总需求的增量为:

总需求的增量=乘数ⅹ财政支拨的增量

其中,乘数=1/(1-住户破钞倾向)。举例,住户破钞倾向是0.5(100元收入顶用于破钞的金额为50元),则乘数是2倍;若是住户破钞倾进取升到0.8(100元收入破钞80元),则乘数造成5倍。

是以,为了得到既定的总需求增量,比如要让GDP加多100元,咱们不错有两种遴荐:其一,在2倍的乘数下,财政支拨需要加多50元;其二,在5倍的乘数下,财政支拨仅需要加多20元。历程这一贪图,达成“愈加积极的”财政策略就有了新的念念路:在发奋保持、乃至加多公开的财政支拨限制的同期,诊治现存的财政支拨结构,使得乘数从2倍造成5倍——这便是乘数效应。

乘数效应的成果能有多大呢?在中国GDP的总需求组成中,家庭部门的破钞占比不到40%,全球平均水普通60%。2023年中国模式GDP是126万亿,假定家庭部门的破钞占比达到全球平均水平,那么,咱们的模式GDP限制将比2023年多加多25万亿——若是是这么,中国的模式GDP将大幅接近好意思国的水平,致使有望很快成为第一大经济体。

由此,咱们就回到1209会议的另外两个要害表述。第二个要害表述是“要狂放提振破钞、普及投资效益,全地方扩大国内需求”。将“提振破钞”摆在“普及投资效益”之前是什么兴味呢,两者是什么关系呢?两者密切联系,因为破钞是决定投资效益的要害。与财政支拨的乘数效应一样,投资的乘数效应相同取决于破钞倾向:

GDP的增量=乘数ⅹ增量投资

若是破钞倾向较低,就意味着乘数较低,既定的投资能够带动的GDP也就较低。不错看到,过往十年我国投资文书率延续下滑乃至在主要经济体中垫底的要害原因之一就在于破钞衰颓。至于第三个要害表述、即“稳住楼市股市”,这不仅触及到褂讪经济存量的问题,况且,通过褂讪预期,照旧提振乘数乃至破钞的伏击时代。

叫醒乘数效应,要害在于财政金融体制校阅。很多东谈主可爱将校阅与刺激策略相对立,但事实上校阅便是最佳的刺激。研读二十届三中全会的决定,那内部的校阅策略完全是提振经济的有用握手。举例,初度提倡要加多住户收入在国民收入的比重,初度提倡要裁汰生养、养育、教学的成本,建造生养友好型社会。总共这些校阅齐条目财政策略在褂讪乃至加多支拨限制的基础上,进行紧要的结构诊治。