“奇迹牌手”周胜馥创办的货拉拉,要上市了?

与 顺丰等 传统物流企业不同, 货拉拉的买卖模式更偏向于 轻财富的互联网平台买卖模式,通过佣金及会员费的样式将平台往复总和进行变现

文|《财经》特约撰稿东谈主 康国亮

裁剪|杨秀红

“货运版滴滴”货拉拉第四次冲击港交所IPO(初度公开募股)。

近期,货拉拉再次递交招股书,请求于港交所主板上市,并更新最新财报数据,其上市主体称呼为拉拉科技控股有限公司(英文名:Lalatech),高盛、好意思银证券与摩根大通担任联席保荐东谈主。

这亦然货拉拉自2021年6月赴好意思IPO预备搁浅后,第四次冲击港股IPO,在此之前,货拉拉曾于2023年3月29日、9月28日以及2024年4月2日三次递表港交所,均已失效。

对此,业内东谈主士示意:“比年来战略对互联网平台企业加强了监管力度,出奇是在数据安全、反控制等方面出台了多项战略。货拉拉看成一个领有无数用户数据的平台型企业,可能濒临较为严格的审查,需要确保其业务操作顺应最新的法律王法条目。”

此前,货拉拉的同城货运同业满帮集团(YMM.US)、快狗打车(2246.HK)已抢先一步先后在2021年6月以及2022年6月登陆好意思股、港股市集。

确认弗若斯特沙利文的贵寓,货拉拉是2024年上半年各人闭环货运往复总值(GTV)最大的物流往复平台,市集份额为53.9%。按闭环货运往复总和计,2024年上半年,货拉拉在中国内地的市集份额为66.6%。确认招股书夸耀,2024年上半年,货拉拉平台促成的已完成订单卓著3.37亿笔,各人总往复总和达49.91亿好意思元,约合东谈主民币362.49亿元,平均月活商户约1520万个,平均月活司机约136万名。

靠德扑赢得第一桶金

确认招股书袒露,货拉拉现在已完成多达11轮IPO前融资,总融资金额达到26.62亿好意思元,约合东谈主民币193.34亿元,并勾引了多家著名机构的疼爱。招股书夸耀,货拉拉给与了不同投票权架构,A类股每股可投10票,B类股每股可投1票。

IPO前的推动架构中,公司创举东谈主兼CEO(首席实践官)周胜馥通过平直及眷属相信抓有整个A类股,占一皆已刊行股份的25.05%,为货拉拉的控股推动。高瓴成本抓有货拉拉9.67%的股份,为其第二大推动,亦然第一大机构推动;红杉中国统统抓股4.63%,红杉成本统统抓股4.48%,顺为成本统统抓股6.91%。此外,腾讯抓股2.63%,好意思团抓股0.50%,博裕成本抓股1.00%,老虎环球基金抓股1.00%。

货拉拉官网对于周胜馥的先容贵寓并未几,但现年46岁的他,个东谈主经历却有一定的听说颜色。确认公开贵寓,周胜馥3岁时随父母由广东揭阳移居香港新界,从小学习得益优异,曾登科了香港“十优会考状元”。1996年,周胜馥赶赴好意思国读大学,在加州大学洛杉矶分校作念了片霎停留后,转到斯坦福大学学习物理专科,尔后出于对获利的趣味,改为攻读经济学。1999年毕业后,国外推敲公司贝恩给周胜馥开出了百万年薪。

在贝恩推敲使命时代,周胜馥无意间构兵到了德州扑克,大开了新宇宙的大门。2002年周胜馥辞去了贝恩公司的职位,去澳门作念起了奇迹德州扑克手。

“我可能是那段时刻里全宇宙最专注德州扑克的东谈主。” 周胜馥曾说。德州扑克需要严实的概率磋磨和豪情学博弈,通过万古刻遏抑地摸索德扑的取胜规章,周胜馥自后在澳门赌桌上差未几每个月不错赢十万港元,巅峰时期致使一个月能赢上百万港元。就这么,用了七年时刻,周胜馥通过第一笔下注的100港元,累计赚了3000万港元,这亦然他东谈主生中的第一桶金。

“我思作念一些创造价值的事。”摸透德扑的周胜馥入手以为乏味,思要进行更高的挑战。2009年,周胜馥收尾了我方的奇迹扑克手生计,入手转行作念投资,其后他诳骗金融危境带来的契机投资了房地产等产业,财富攀升至6亿元。

2013年前后,移动互联网迎来创业风口,滴滴和优步改造了出行市集,周胜馥则瞅准了货运行业的契机,认为互联网耕种传统货运行业效果会成为改日的趋势。

于是周胜馥把我方辖下的房产一皆押注创业,在中国香港创办了Easy Van(啦啦快送),2014年改名为货拉拉。

2023年,货拉拉平台完成订单超5.88亿笔,各人货运往复总和达到87.36亿好意思元,成为各人闭环货运往复总值最大的物流往复平台,估值达到了900亿元,周胜馥的个东谈主身家也达到了240亿元。

值得详确的是,本年以来,货拉拉的估值出现了较大幅度的下滑。确认胡润相干院发布的各人独角兽榜单夸耀,2021年货拉拉的估值为650亿元,2022年上涨至870亿元,2023年进一步上涨至900亿元。但到了2024年,货拉拉估值同比下跌近三成至650亿元,跌回到2021年的水平。

“货运版滴滴”的变现模式

货拉拉常被东谈主称为“货运版滴滴”,于2013年由周胜馥在中国香港成立,2014年入手流弊中国内地市集,并徐徐拓展至东南亚及拉好意思等其他境外市集。

招股书夸耀,2021年、2022年、2023年,货拉拉的营收分辩为8.45亿好意思元、10.36亿好意思元、13.34亿好意思元,分辩约合东谈主民币61.24亿元、75.08亿元、96.68亿元,年均复合增长率为25.7%,2024年上半年营收为7.09亿好意思元,约合东谈主民币51.38亿元,同比增长18.2%。

许多东谈主对于货拉拉的第一印象是一家“搬家公司”,然而事实上,搬家业务只占货拉拉营收的很小一部分。确认招股书夸耀,货拉拉的营收主要来自三大块:一是货运平台奇迹,即通过货拉拉平台匹配商户和司机,完成同城和跨城货运往复;二是多元化物流奇迹,包括为大型企业商户完成货运订单的详尽企业奇迹,为个东谈主或企业完成运载订单的零担奇迹以及搬家奇迹;三是升值奇迹,包括车辆租售奇迹以及向司机提供的一系列其他升值售后奇迹,如动力奇迹、信贷奇迹等。

其中,货运平台奇迹是货拉拉最大的收入着手。2024年上半年,货运平台奇迹营收为3.8亿好意思元,约合东谈主民币27.54亿元,占总营收的53.7%,收入着手主要为订单佣金以及司契机员费,通过这两种夹杂变现模式,将平台的货运往复总和回荡为货拉拉的现实收入。2024年上半年,订单佣金收入为2.22亿好意思元,约合东谈主民币16.16亿元,占比31.4%,司契机员费收入为1.55亿好意思元,约合东谈主民币11.23亿元,占比22%。从2021年至2024年上半年,订单佣金收入占总营收比重由5.7%增长至31.4%,会员费收入占比则由42.1%下跌至22.0%。

因此,货拉拉的买卖模式主如若从司机端进行收费,同期与顺丰等传统物流企业不同,货拉拉的买卖模式更偏向于轻财富的互联网平台买卖模式,通过提高货运平台的商户数量及司机月活流量,耕种平台往复总和,然后通过佣金及会员费的样式进行变现。

招股书夸耀,2021年至2024年上半年,货拉拉平均月活商户由约960万增长至约1520万,平均月活司机东谈主数由约82万增长至约136万。各人往复总和由2021年的67.63亿好意思元(约合东谈主民币491.19亿元)增长至2023年的94.14亿好意思元(约合东谈主民币683.73亿元),并在2024年上半年达到49.91亿好意思元(约合东谈主民币362.49亿元),已完成订单量由2021年的4.03亿笔增长至2023年的5.88亿笔,并在2024年上半年达到3.37亿笔。2021年至2024年上半年,中国境内货运平台奇迹变现率(货运平台奇迹产生的收入除以货运奇迹GTV)分辩为7.6%、9.7%、10.3%、9.7%。

货拉拉在招股书中示意,公司业务取决于勾引、招募或遍及增多司机及商户使用平台的才智,这一才智按各人往复总和、各人货运往复总和、平均月活商户、平均月活司机及已完成订单数量揣测,同期亦使用货运平台奇迹变现率揣测通过平台促成货运往复变现的才智。

此外,2024年上半年,多元化物流奇迹和升值奇迹收入分辩为2.16亿好意思元、0.46亿好意思元,分辩约合东谈主民币15.65亿元、3.33亿元,分辩占货拉拉营收的30.5%、6.5%;境外业务收入为0.66亿好意思元,约合东谈主民币4.78亿元,孝敬了货拉拉9.3%的营收。

若何结束扭亏为盈?

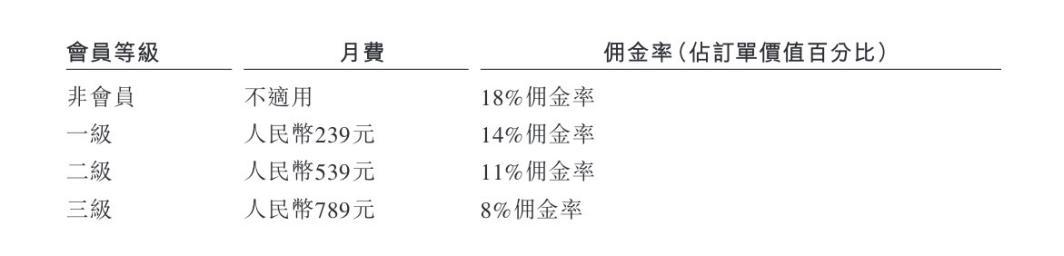

货拉拉向司机收取的佣金贯通员费有若干?确认招股书夸耀,在中国内地,货拉拉为司机提供分级会员经历系统,对已完成订单所收取的佣金提供不同进度的扣头,会员经历级别较高的司机享有较低的订单佣金率。

以深圳同城货运奇迹为例,收尾2024年6月30日,货拉拉向司机提供三个会员等第,一级、二级、三季会员的佣金率分辩为14%、11%、8%,而非会员的佣金率则为18%。

着手:货拉拉招股书

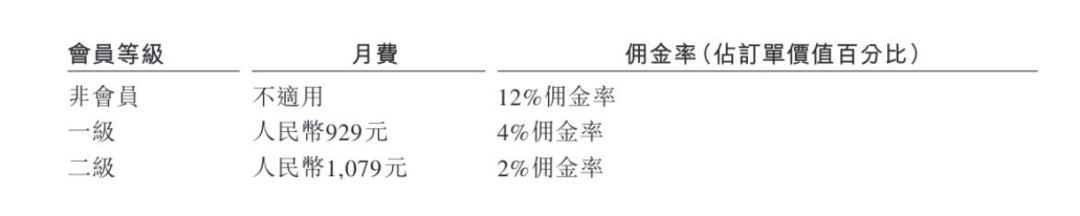

在深圳跨城货运奇迹方面,收尾2024年6月30日,货拉拉向司机提供两个会员等第,一级、二级会员佣金率分辩为4%、2%,而非会员的佣金率则为12%。

着手:货拉拉招股书

在这么的分级会员经历系统下,佣金及会员费组成的货运平台奇迹业务盈利才智也不俗。2021年至2024年上半年,公司货运平台奇迹业务毛利率分辩为58.5%、74.3%、80.6%以及81.7%,并呈现出抓续耕种的趋势。其全体毛利率也由2021年的39.4%耕种至2023年的61.2%,2024年上半年小幅下滑至59.4%。

毛利率耕种的同期,货拉拉的成本则不才降。招股书夸耀,货拉拉销售及营销开支从2021年的6.73亿好意思元大幅缩减至2023年的1.79亿好意思元,占总营收的比重从2021年的79.7%降至2023年的13.4%,并在2024年上半年进一步降至12.1%。其中,商户扣头及司机保举费下跌幅度最大,由2021年的3.96亿好意思元大幅减少至2023年的0.57亿好意思元,占总营收的比重从2021年的46.9%降至2023年的4.3%,并在2024年上半年进一步降至3.6%。

对于营销成本的下跌,货拉拉在招股书中施展称:“通过在用户赢得和体验方面的驱动投资建立了率先的市步地位并达成可不雅的边界后,咱们大概以更具成本效益的样式贬责咱们的增长。”

这也使得货拉拉包括销售及营销、研发、行政在内的计议开支从2021年的10.32亿好意思元大幅下跌至了2023年的5.4亿好意思元,占总营收的比重从2021年高达122.2%降至2023年的40.5%,并在2024年上半年进一步降至37%。

在提高会员费、佣金收入的毛利率,同期减少商户及司机的扣头和补贴下,货拉拉于2023年班师结束了扭亏为盈,并在2024年上半年不绝保抓盈利。2021年至2024年上半年,货拉拉的利润分辩为-20.86亿好意思元、-0.49亿好意思元、9.73亿好意思元和1.84亿好意思元,分辩约合东谈主民币-151.5亿元、-3.55亿元、70.66亿元、13.36亿元;经调理利润分辩为-6.51亿好意思元、-0.12亿好意思元、3.91亿好意思元和2.13亿好意思元,分辩约合东谈主民币-47.28亿元、-0.87亿元、28.39亿元、15.47亿元。

“互联网平台在扩展初期,为了勾引流量及留下用户,频频会给与高额补贴等样式进行快速扩展,这亦然烧钱的阶段。待平台流量及用户达到一定例模,造成一定竞争上风后,补贴的作用就会角落递减,因此便会减少这部分用度参加,坐享边界带来的经济上风,货拉拉也不例外。”业内东谈主士对此示意。

然而,互联网平台作念大后频频濒临着合规计议问题,货拉拉也因计议贬诽谤题,屡次被交通运载部等关连部门约谈,被推至风口浪尖,内容波及抽成比例、会员费、坏心压价竞争、强化天赋审核、完善投诉举报处理机制等关连司机及用户权柄问题。

值得详确的是,天然货拉拉较早就入手进行出海国外化布局,但其国外业务体量仍然较小,其约莫九成营收来自中国市集。2024年上半年,货拉拉的收入同比增长18.2%,主如若由于中国境内收入同比增多17.6%,其次由境外收入同比增多24.1%所推动。2024年上半年,货拉拉中国境内的收入占比为90.7%,境外收入占比为9.3%。

此外,为了寻求新的扩展契机,货拉拉还一度尝试造车,引起外界宝贵。2022年7月,货拉拉斥资105亿元,拟在重庆高新区直管园边界内设立汽车中国总部,布局成立包括整车相干院、智能网联中心、供应链及大制造协同中心等。2023年4月和10月,货拉拉变更了深圳公司的计议边界,新增了造车的计议边界,还成立了厦门多拉新动力汽车科技有限公司。据业内东谈主士日前夸耀,货拉拉造车首款车型为7立方大面货车,最早于本年底、最迟于2025年年头发布上市。

对于IPO召募资金用途,货拉拉示意,在改日三至五年,拟用召募资金驱动中国内地的中枢业务的增长及推行奇迹种类,加速公司在各人的业务扩展,进一步投资于研发,抓续开导及耕种公司的技能基础神志等。

责编|张生婷