江苏银行2024年三季度报点评:营收增速小幅回落,利润增速保管剖析

广发证券银行分析师 倪军、李佳鸣、李文洁

中枢不雅点

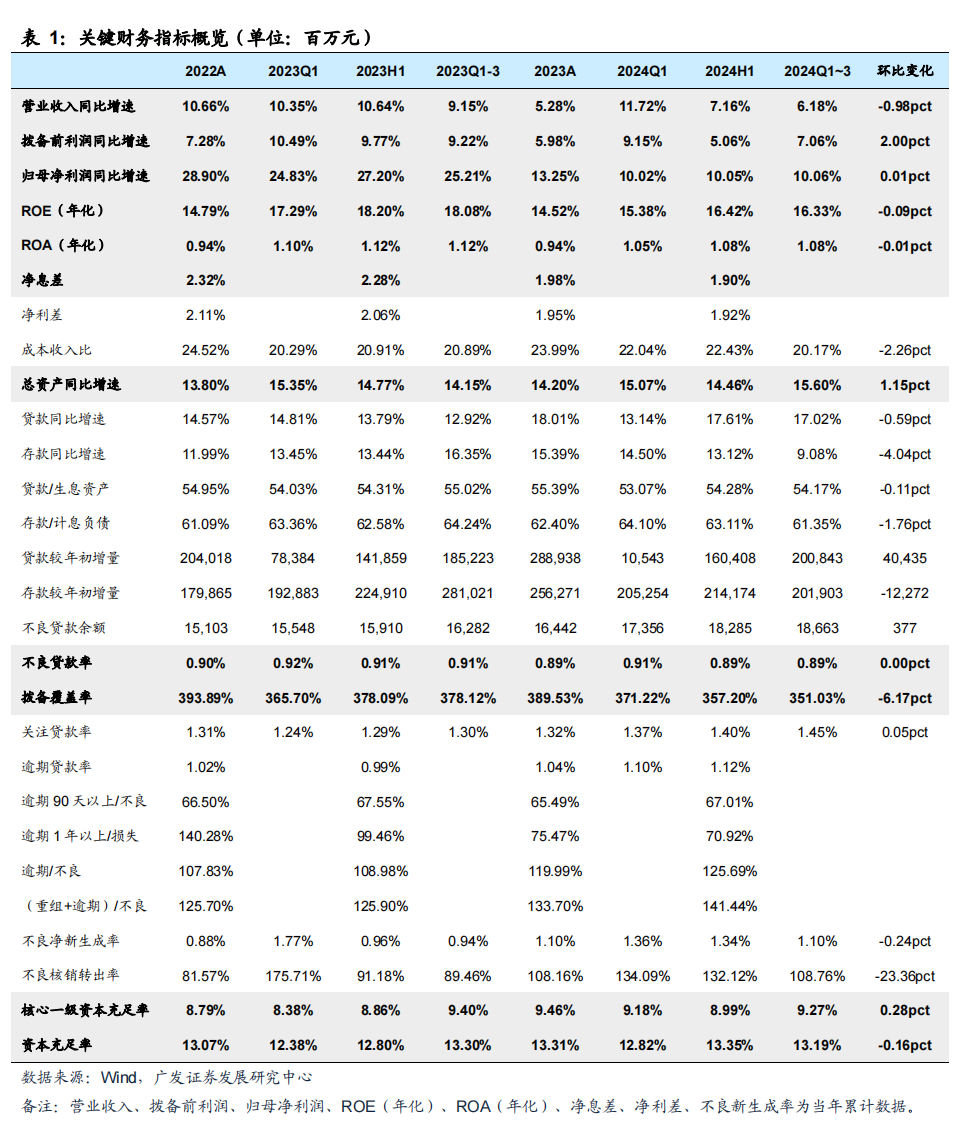

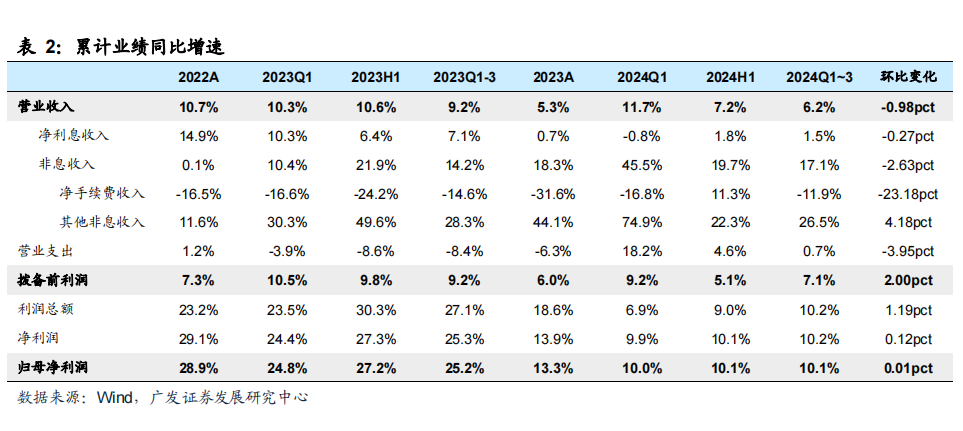

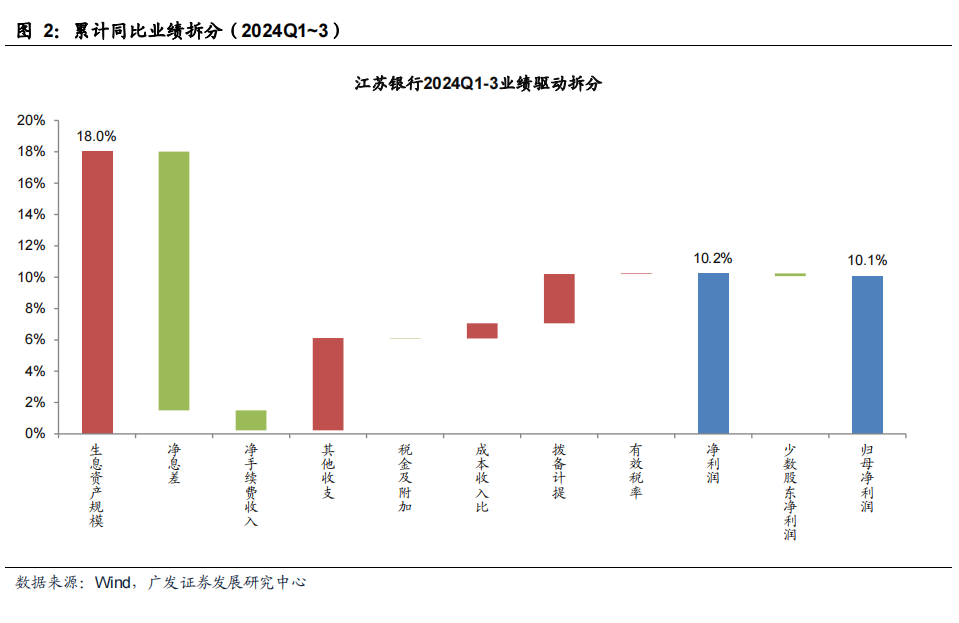

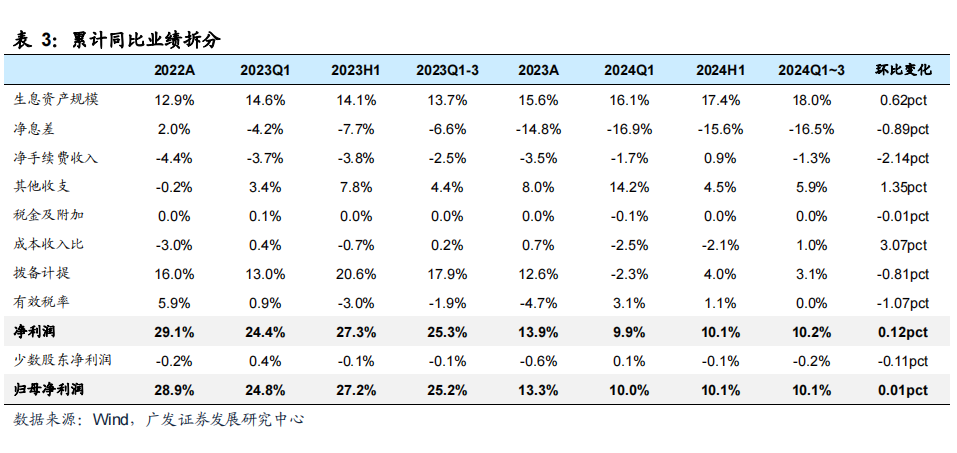

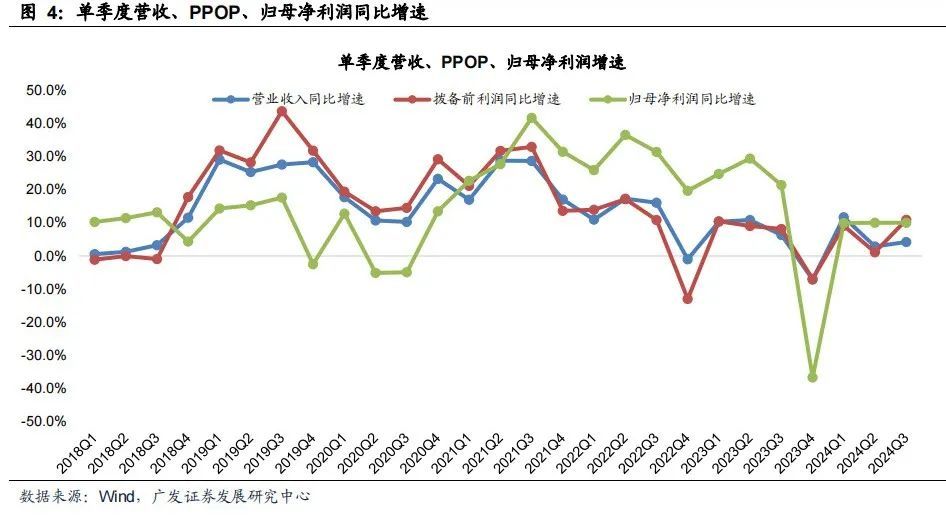

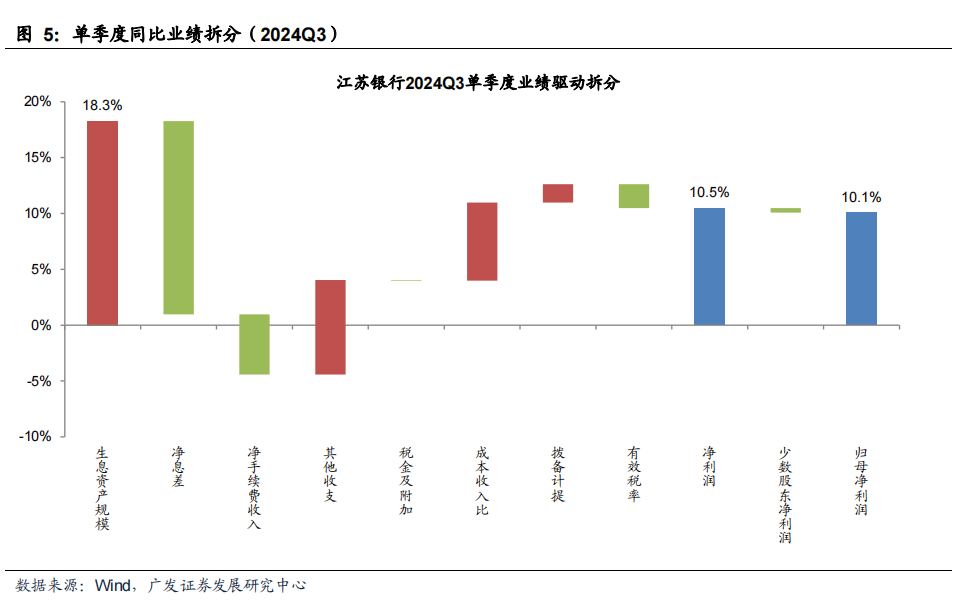

江苏银行发布24年三季报,营收、PPOP、归母净利润同比增长6.2%、7.1 %、10.1%,增速分辨较24H1变化-1.0PCT、+2.0PCT、+0.0PCT, Q1-3营收增速逐季着落,但归母净利润增速归拢3个季度保管在10%,体现惩处层对完周至年臆测打算商酌的信心,相宜投资者预期(详备图表见正文)。

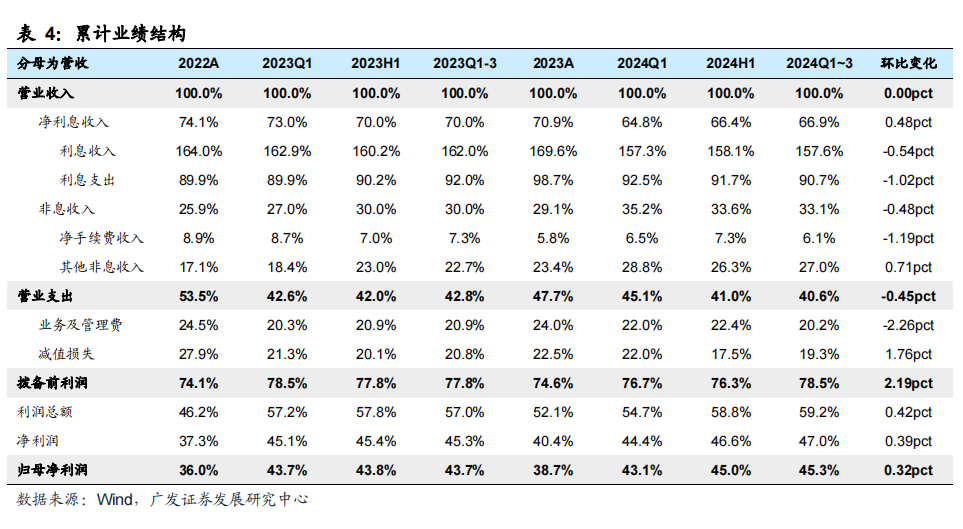

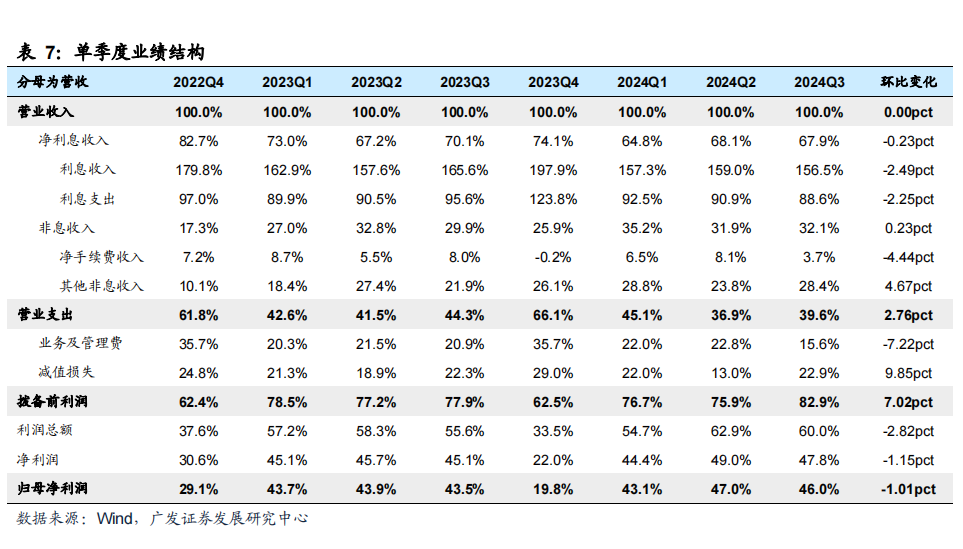

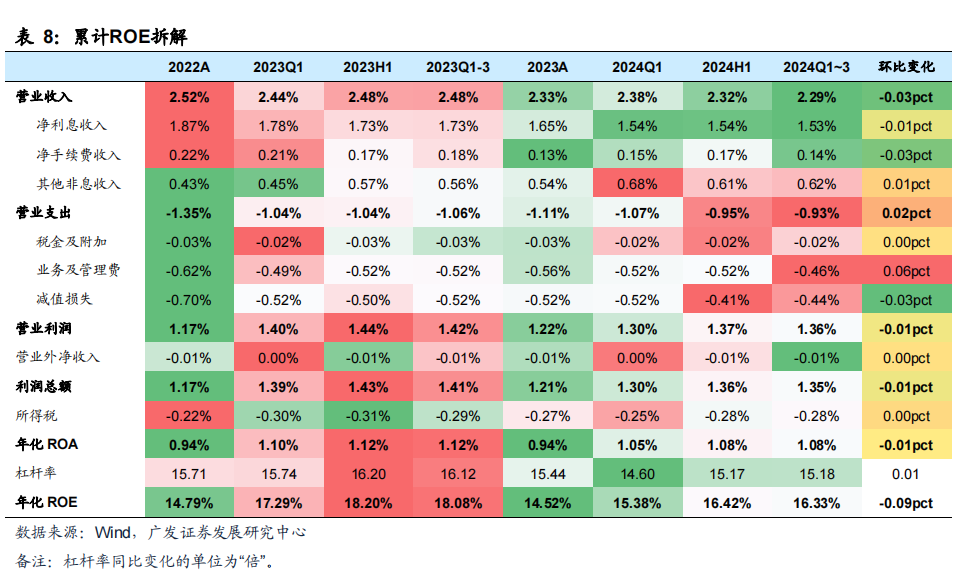

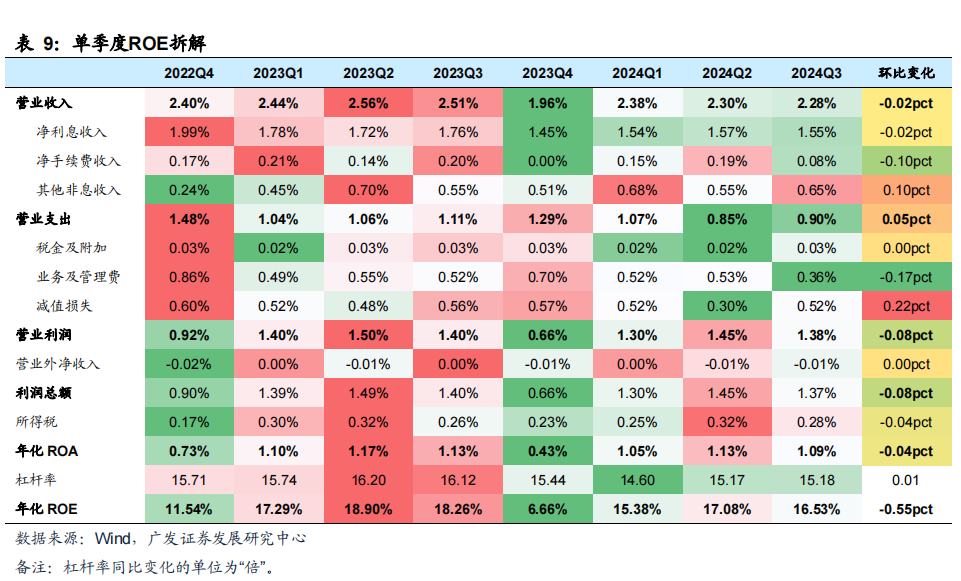

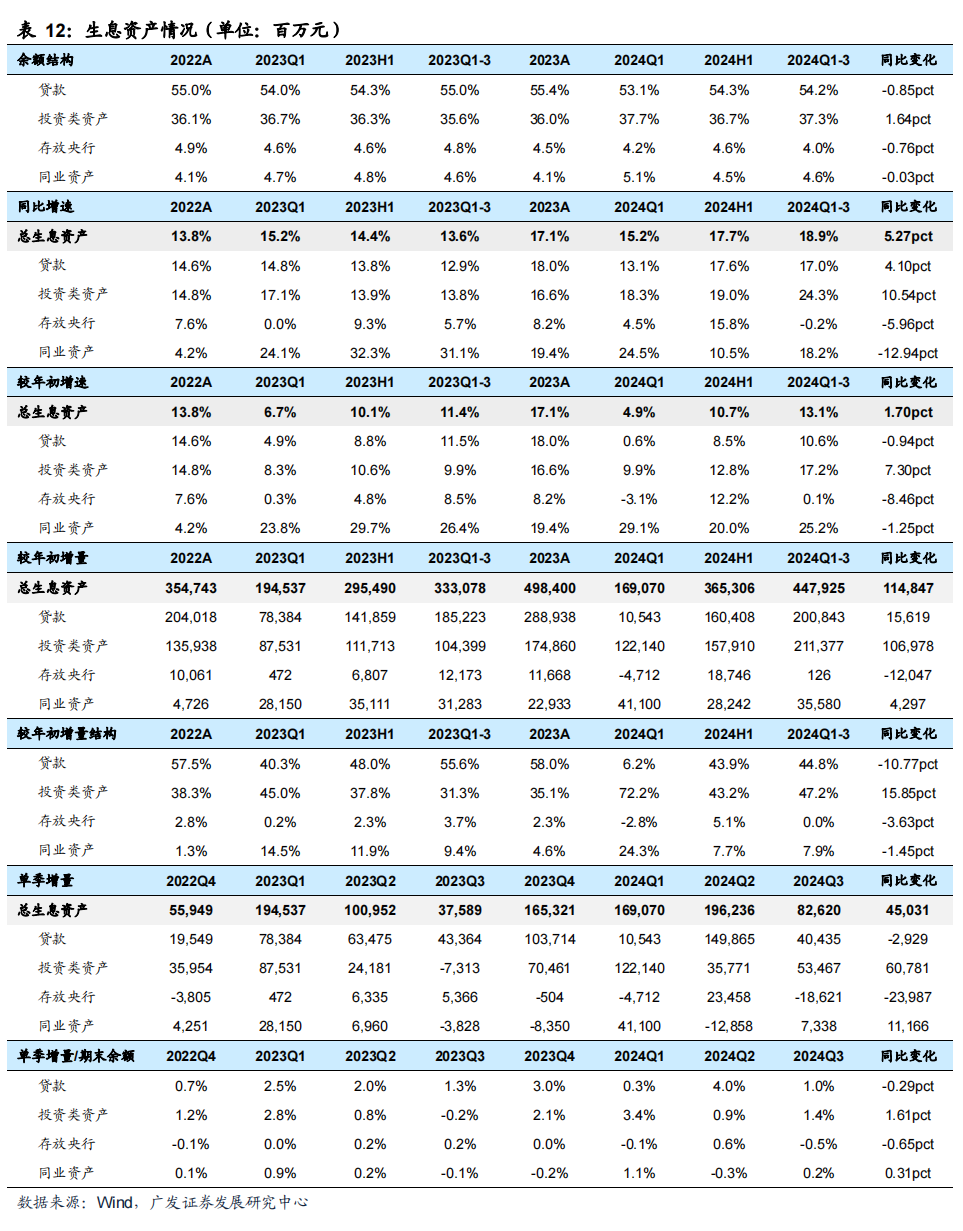

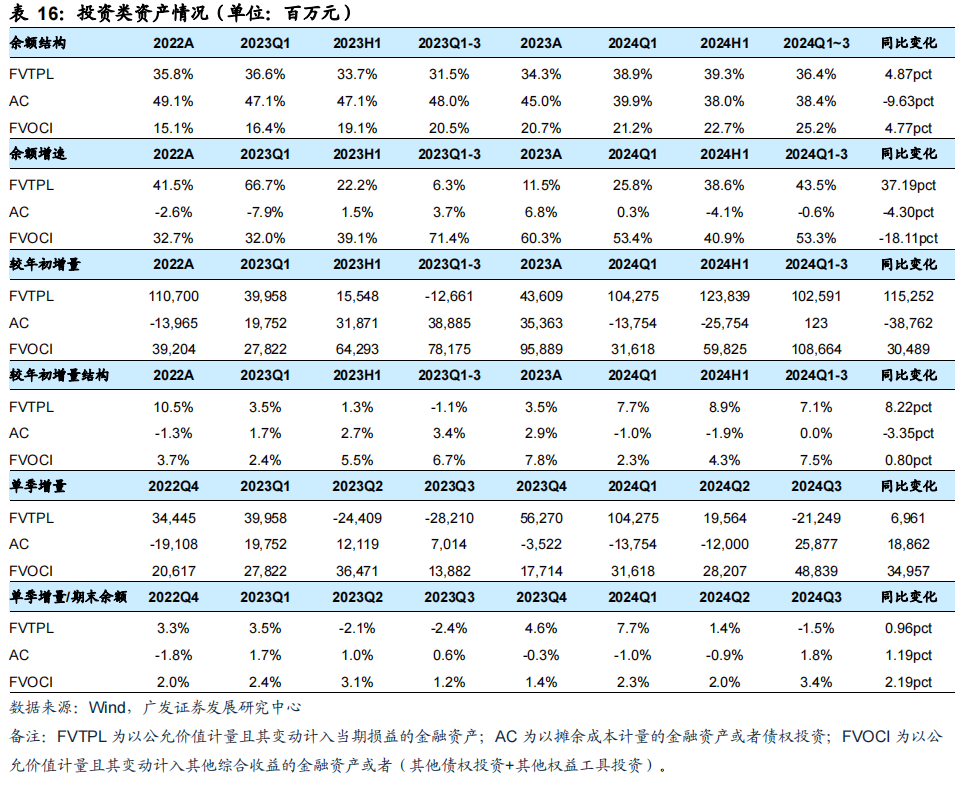

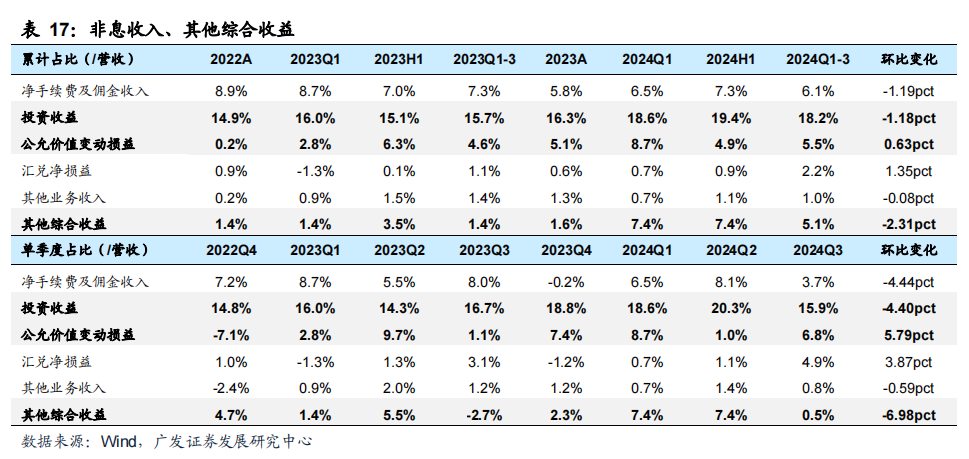

亮点:(1)Q3 PPOP增速大幅反弹主淌若基数较低。24Q3单季营收增速稍许回升至4.3%(24Q2为2.9%),PPOP增速大幅反弹至11.0%(24Q2为1.2%)主淌若其他非息收入基数较低;23Q3其他非息收入同比减少0.4%,而24Q3其他非息收入同比增长35.1%,有用撑握公司事迹施展。角落上债券收益结束空间有所着落,24Q3其他非息收入59亿元,其中33亿元为投资收益,公允价值变动收益为14亿元;其他抽象收益中其他债权投资耗费3亿元(vs.24Q2其他非息49亿元,其中投资收益41亿元,公允价值变动收益2亿元;其他抽象收益中其他债权投资收益15亿元)。(2)老本收入比不竭改善。公司Q1-3老本收入比为20.2%,在仍是处在行业较低水平配景下仍同比着落0.7个百分点。(3)以量补价,9月末孳生金钱界限增速录得18.9%,为上市以来最高。信贷需求放缓,9月末贷款界限增速回落至17.0%,而投资类金钱增速则高潮至24.3%,Q1-3投资类金钱增长2114亿元,同比多增1070亿元,主淌若24Q3同比多增608亿元。

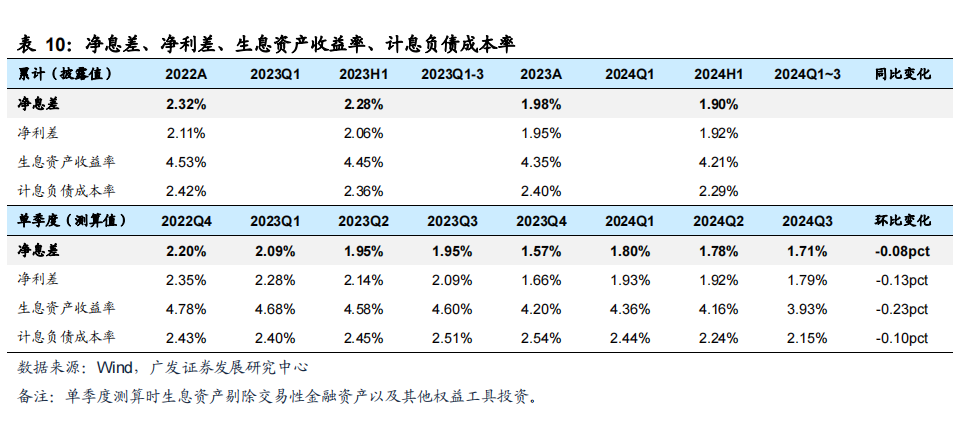

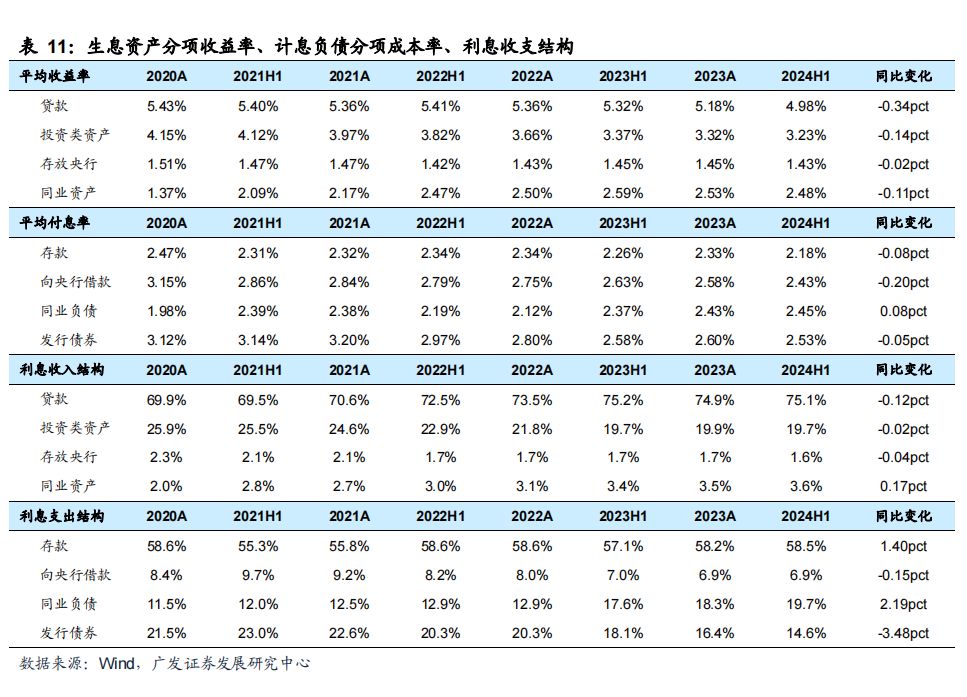

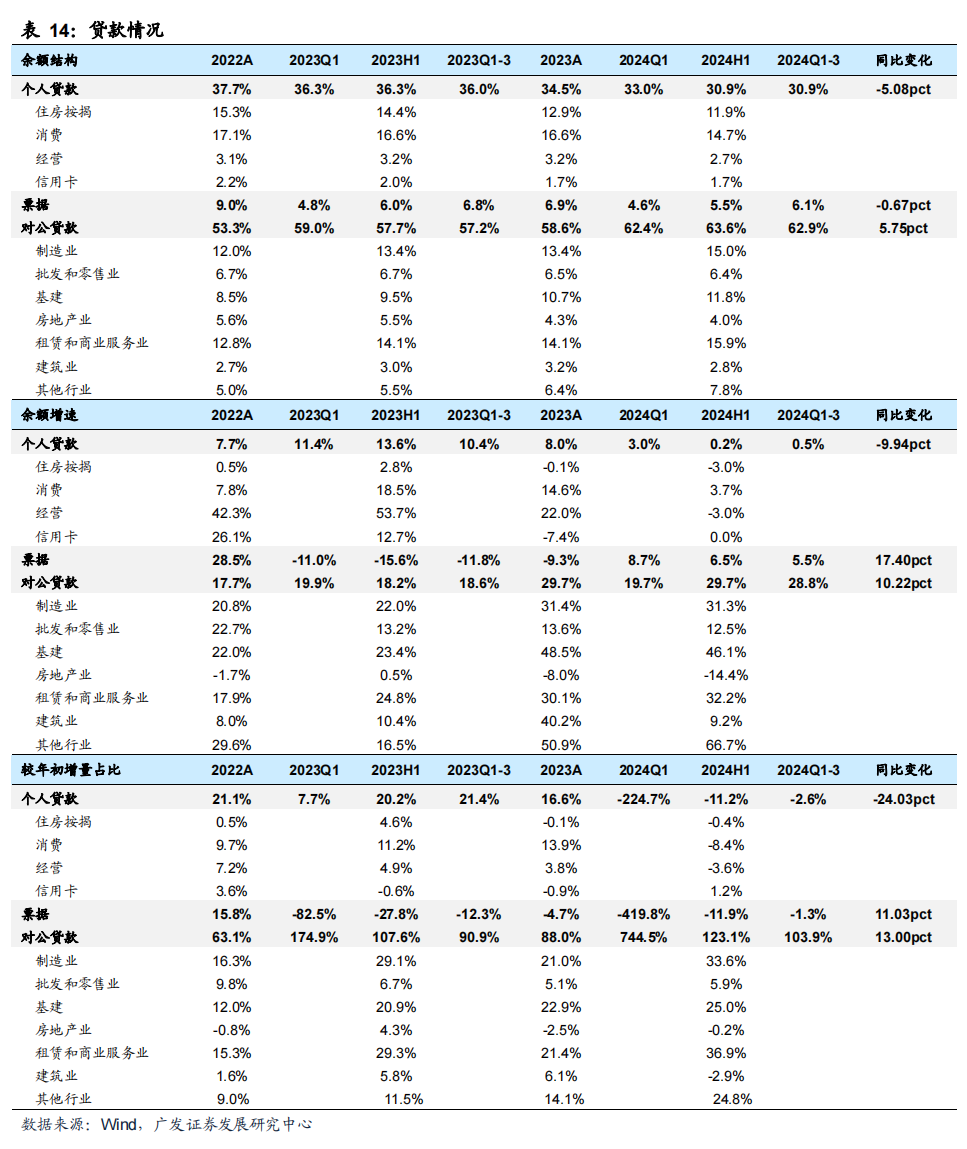

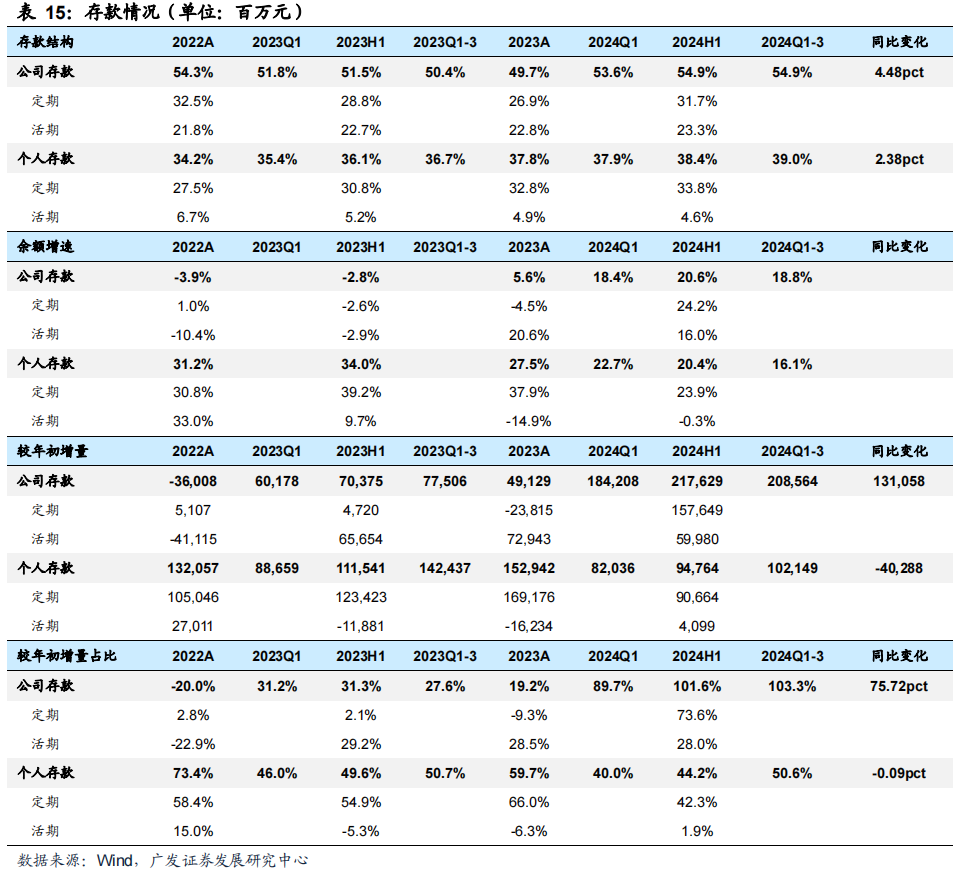

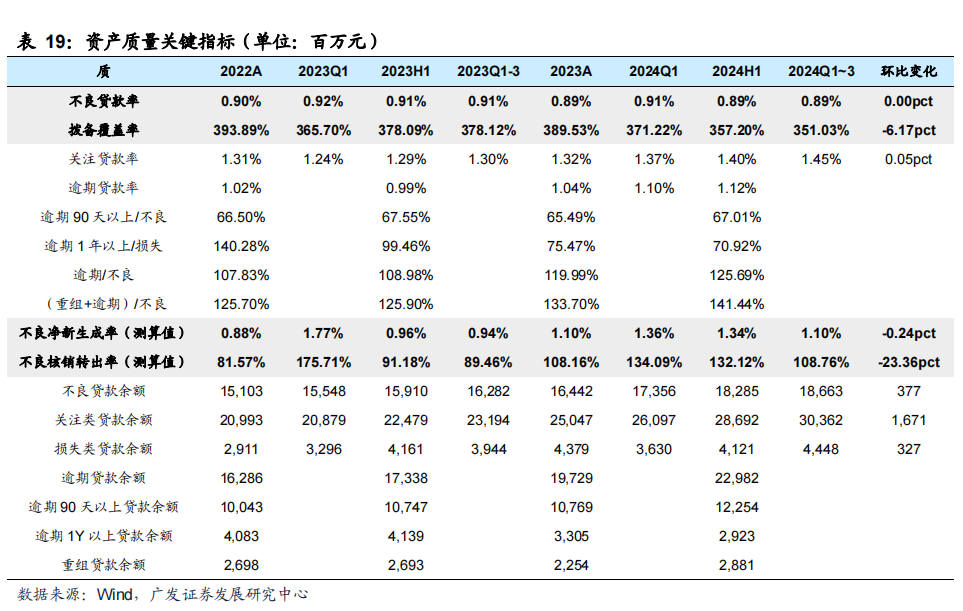

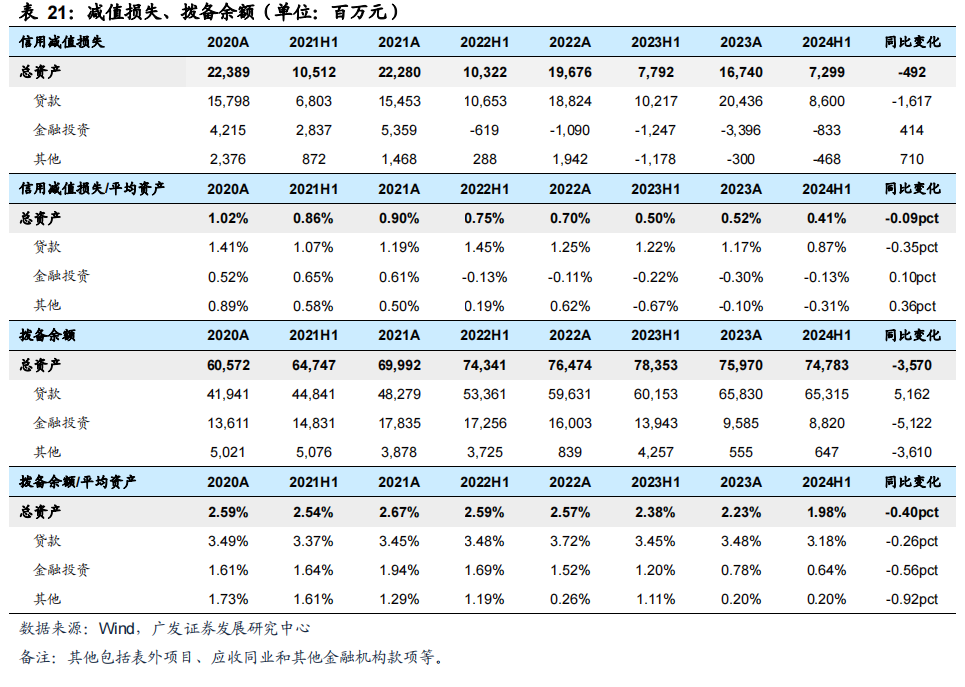

戒备:(1)Q3单季手续费收入同比着落52%,展望主淌若基数原因。(2)息差趋势下行,24Q3单季测算净息差为1.71%,同比收窄24BP,环相比24Q2收窄8BP,下行压力仍然较大。趋势上看孳生金钱收益率下行加快,24Q1-24Q3分辨为4.36%、4.16%、3.93%,入款挂牌利率调降,鼓励计息欠债老本改善,24Q1-24Q3分辨为2.44%、2.24%、2.15%,改善幅度难以对冲金钱端下行。(3)金钱质料仍然承压。9月末不良贷款率为0.89%,环比6月末握平;9月末拨备掩饰率351%,较6月末略降6PCT;戒备贷款率环比略升5BP至1.45%;24Q1-3测算不良重生成率1.10%,同比高潮16BP,环比23H1着落24BP,个东说念主浪费相干风险仍在透露期,金钱质料展望仍将承压。

盈利预测与投资冷落:展望24/25年归母净利润增速为10.2%/11.3%, EPS为2.09/2.34元/股,BVPS为14.26/16.09元/股,股价对应24 年PE为4.3X/3.9X,对应24/25年PB为0.6X/0.6X。给以24年0.7倍PB,合理价值9.98元/股,保管“买入”评级。

风险提醒:(1)宏不雅经济超预期下行,金钱质料大幅恶化。(2)浪费复苏不足预期,入款按时化严重。(3)市集利率上行,交往账簿浮亏。

倪军:SAC 执证号:S0260518020004

李佳鸣:SAC 执证号:S0260521080001

文雪阳:SAC 执证号:S0260524070004