事迹下滑,股东反对加多,董事长张正海、行长盛军不配贵阳银行?

刻下,贵州地区有三家主要的原土区域银行,其中两家已毕了上市,分别是贵州银行(HK:06199)、贵阳银行(SH:601997)。其中,贵阳银行于2016年8月在上海证券往来所主板上市,贵州银行则于2019年12月在港交所主板上市。

面前,这两家银行均处于“破净”景况,且二者的市净率(PB,商场股价除以净钞票)较为接近,分别为0.37和0.38。另外,这两家银行的股价也耐久低于IPO刊行价,即属于“破发”景况。

以贵阳银举止例,于2016年8月16日上市,刊行价为8.49元/股。上市后不久,贵阳银行的股价曾一度涨至21.20元/股(不复权),这亦然该行的股价历史最岑岭。而限制2024年12月6日,贵阳银行的股价则报收6.12元/股,不复曩昔荣光。

服务绩层面而言,贵阳银行的走漏也不如东谈主见。

一、不负曩昔荣光

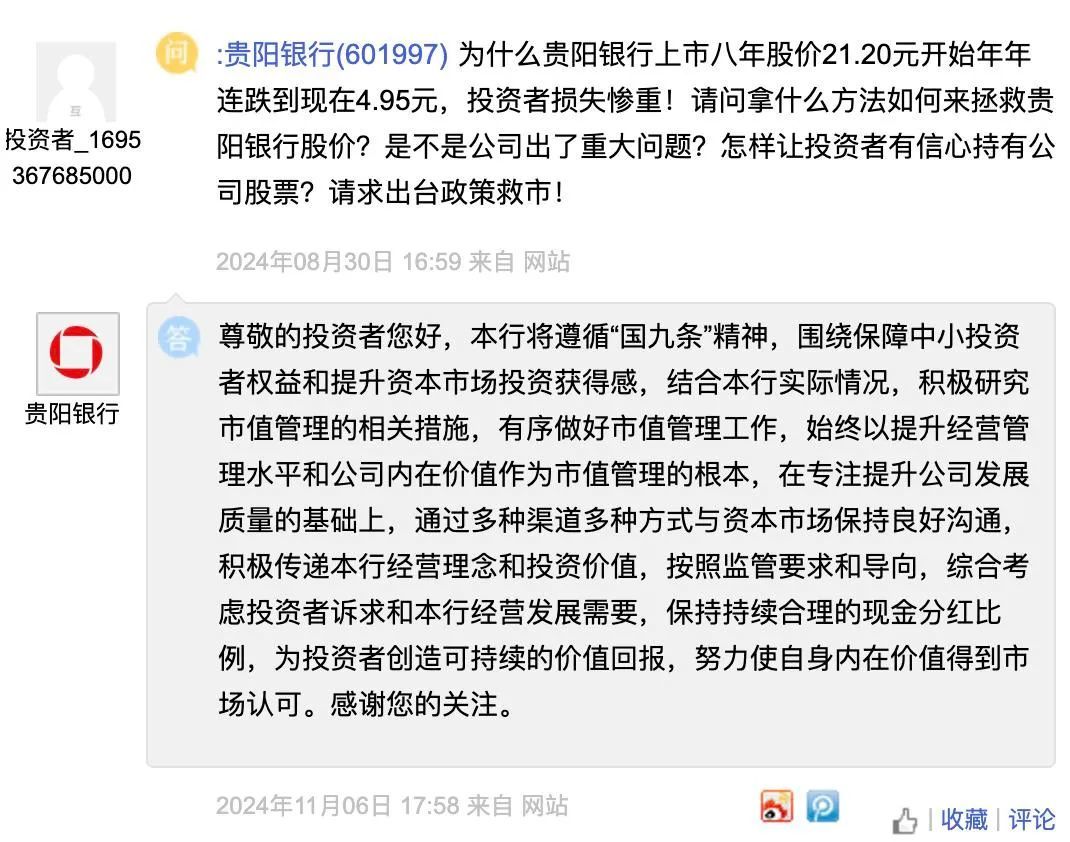

前不久,有投资者在投资者互动平台向贵阳银行发问:“为什么贵阳银行上市八年股价21.20元启动年年连跌到当今4.95元,投资者亏蚀惨重!求教拿什么法子如何来调停贵阳银行股价?是不是公司出了关键问题?若何让投资者有信心握有公司股票?央求出台政策救市!”

贵阳银行方面则修起称,该即将伙同内容情况,积极谋划市值措置的联系措施,有序作念好市值措置职责,永远以擢升筹办措置水和善公司内在价值看成市值措置的根蒂,在专注擢升公司发展质地的基础上,通过多种渠谈多种样式与成本商场保握细致调换。

同期,积极传递自己筹办理念和投资价值,按照监管要乞降导向,玄虚探究投资者诉乞降本行筹办发展需要,保握握续合理的现款分成比例,为投资者创造可握续的价值答复,力争使自己内在价值取得商场认同。

贝多财经发现,贵阳银行如真实握续实施分成。据贵阳银行2023年年报,该行于2023年6月实施2022年度利润分派决策,向整体无为股股东每10股派送现款股利3.0元东谈主民币(含税),臆度派发现款股利约10.97亿元。

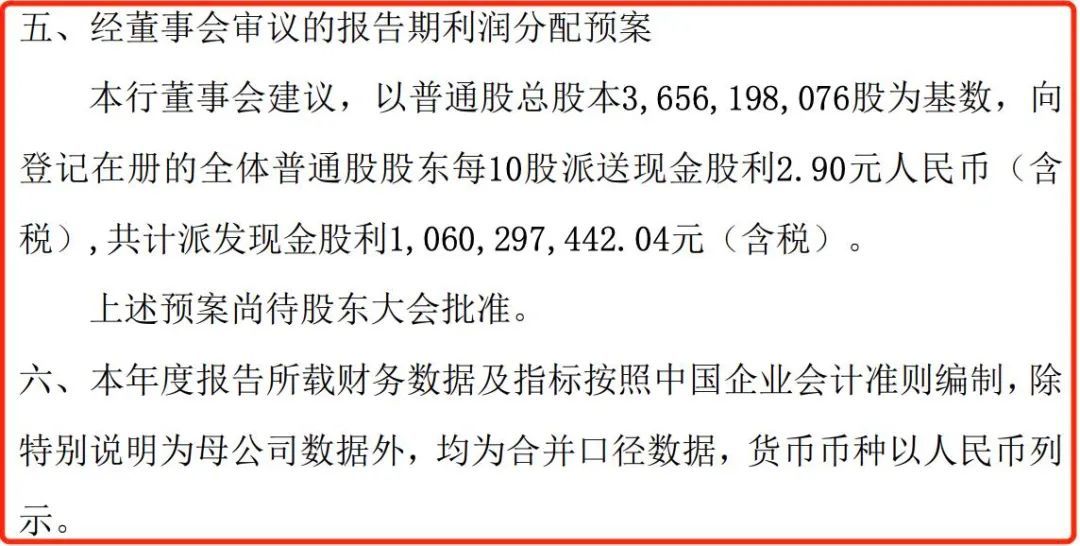

同期,贵阳银行败露的2023年度利润分派预案,该行决定向整体无为股股东每10股派送现款股利2.9元东谈主民币(含税),臆度派发现款股利约10.60亿元,占该行包摄于母公司无为股股东净利润52.97亿元的20.02%。

贵阳银行2023年年报中暗示,分派预算履行后,结余未分派利润288.98亿元主要用于补充中枢一级成本,以擢升该行风险抵抗才智和价值创造才智,鼓吹全行策略转型,助推全行高质地可握续发展。

二、事迹握续下滑

值得一提的是,贵阳银行的营收、利润却双双着落。2023年,贵阳银行已毕营业收入150.96亿元,同比减少3.50%;归母净利润55.62亿元,同比减少8.92%;扣非后净利润54.53亿元,同比减少9.65%。

“2023年亦然贵阳银行已毕新一轮五年发展策略有筹办筹办起承转合的要津之年,是方法束缚,雕琢深耕,勇毅奋进之年,”贵阳银行董事长张正海在2023年年报中称,“外部地方复杂严峻,银行业多量濒临息差收窄、收入增长放缓、钞票质地承压等多重压力”。

贵阳银行行长盛军则暗示,该行2023年坚握稳中求进职责总基调,主动看成、攻坚克难,作念好稳增长、调结构、防风险、强基础等职责,在服务新发展样式中推动自己高质地发展,展现了稳中有进的价值韧性,交出了稳中提质的筹办答卷。

但就效果而言,这并非贵阳银行初次出现事迹下滑的情形。自2019年启动,贵阳银行的营收增长率就理解着落,并于2021年启动负增长,2023年亦是如斯。与此同期,该行的利润增长率也呈现雷同的走势,2023年度的降幅更是冲破双位数。

从数据上来看,贵阳银行2023年度的营收(150.96亿元)仅略高于2021年度的150.04亿元和2019年度的146.68亿元,较2020年度的160.81亿元缩减约10亿元,较2022年度的156.43亿元减少约5.5亿元,献艺了“开倒车”。

参预2024年,贵阳银行延续了事迹下滑的趋势。2024年第一季度,该行的营收约为36.45亿元,同比减少2.51%;上半年的营收约为74.06亿元,同比减少4.00%;第三季度的营收约为35.31亿元,同比减少5.29%。

据此盘算推算,贵阳银行2024年第二季度的营收约为37.61亿元,同比减少5.40%。拉长技术来看,贵阳银行的收入仍是荟萃6个季度同比着落。此前,致使有投资者曾在事迹阐明会上发问称,“事迹下滑何时是绝顶,还有重回两位数增长的可能吗?”

2024年6月,贵阳银行还曾收到上海证券往来所下发的《对于贵阳银行股份有限公司2023年年度敷陈的信息败露监监职责函》,主要柔顺该行的筹工作迹下滑、信贷钞票质地变化及进款结构颐养等,并于同庚7月进行了修起并公告。

就面前来看,贵阳银行的营收重现增长仍较为艰巨。另一方面,贵阳银行的界限也启动出现邋遢。据国度金融监督措置总局信息,2023年10月以来,贵阳银行分支行的开业批复仅有三则,但休止营业的批复却有16则驾驭。

三、不良贷款率偏高

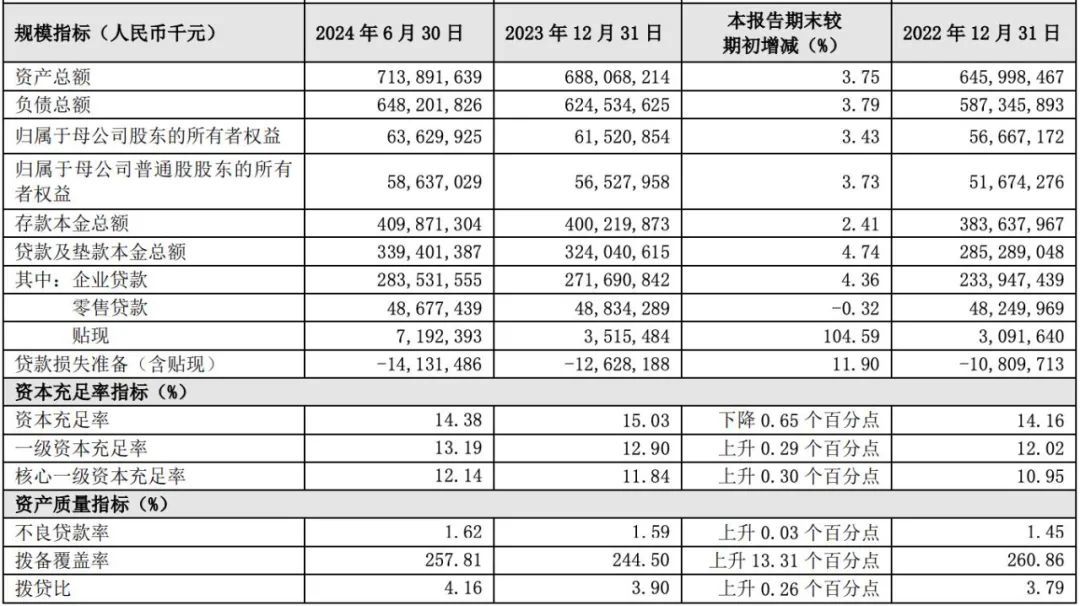

此外,贵阳银行的钞票质地也不才行。限制2024年6月末,贵阳银行的不良贷款率为1.62%,较2023年末的1.59%飞腾0.03个百分点,但2024年9月末则微降至1.57%,而2021年和2022年末均为1.45%。

限制2024年上半年末,贵阳银行的不良贷款余额约为54.81亿元。对于不良贷款率飞腾,贵阳银行在2024年上半年财报中阐明称,主要受宏不雅经济增速放缓、商场有用需求不足等身分影响,部分行业复苏慢慢,部分企业风险质态有所劣化。

公开数据显露,限制2024年9月末,世界交易银行的平均不良贷款率为1.56%。其中,国有交易银行的不良贷款率为1.49%,股份制交易银举止1.63%,城市交易银举止1.67%,农村交易银举止1.73%,贵阳银行的走漏不足世界交易银行的水平。

就2024年6末和9月末而言,贵阳银行的不良贷款率均在17家上市城商行中较为靠前,排在第四位,仅次于郑州银行、兰州银行和西安银行。限制2024年9月末,有7家A股上市城商行不良贷款率低于1%。

另据贝多财经梳理,2024岁首于今,贵阳银行累计公开收到10张罚单,主要犯罪违纪事由与2023年不尽不异。其中,虚增存贷款及贷款措置不到位事由分别出现2次,里面贬抑薄弱,发生职工盗窃、职务侵占及投资债权融资筹办不审慎的事由出现3次。

四、高管信任度着落

值得柔顺的是,贵阳银行董事长张正海的降生可谓是“根正苗红”。此前,张正海曾在中国东谈主民银行成王人分行、中国东谈主民银行铜仁地永别行、中国东谈主民银行毕节地区中心支行、中国东谈主民银行黔东南州中心支行等履新。

另外,张正海曾经在原银监会履新,曾历任原银监会铜仁监管分局副局长、原贵州银监局财务司帐处处长、原贵州银监局法东谈主金融机构非现场监管处处长等。直至2019年9月,原贵州银保监局已核准张正海担任贵阳银行董事长。

比拟之下,贵阳银行行长盛军亦然银行“宿将”,于2021年6月被聘用为该行行长。早前,盛军曾任中国工商银行贵州分行钞票风险措置部驾驭、信贷措置部总司理、信贷与投资措置部总司理等职,还曾任中国工商银行贵州铜仁分行行长、贵州六盘水分行行长等。

事实上,盛军是贵阳银行自2016年8月上市以来的第四位行长。此前,夏玉琳于2024年5月因职责调遣原因辞任该行行长职务。更早之前,时任贵阳银行行长李忠祥(2015年9月就任)、罗佳玲(2018年12月接任)分别于2018年11月、2019年6月下野。

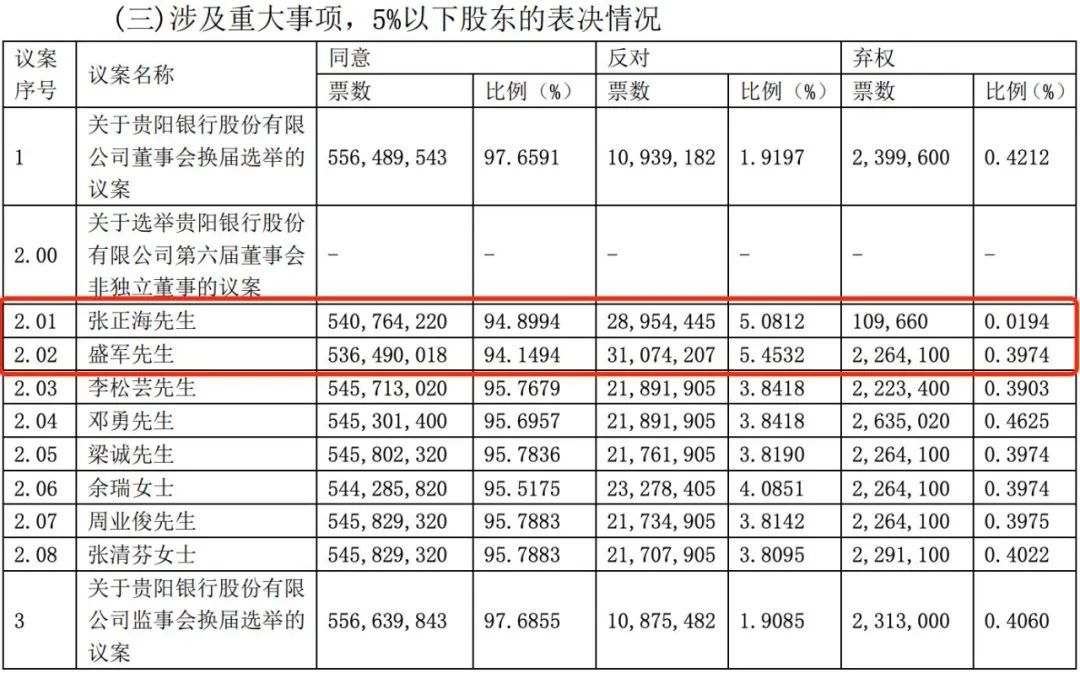

连年来,贵阳银行的股东大会投票似乎启动对张正海活气。在2024年第一次临时股东大会上,对于现任董事长张正海不息担任非零丁董事的议案,握股5%以下的股东反对票比例为5.0812%,较2020年度股东大会的2.1572%理解加多。

与之相似的是,在对于选举盛军为贵阳银行董事的议案中,握股5%以下的股东反对票比例也大幅增长。即由2021年第一次临时股东大会上的0.4638%,加多至2024年第一次临时股东大会上的5.4532%。

另外,对于《对于贵阳银行股份有限公司2023年度利润分派决策的议案》审议效果显露,反对票的比例为3.5308%。其中,5%以下股东反对票的比例为6.97%。而在股东大会审议的11项议案中,有4项议案均出现了跳跃10%的反对票。

不出丑出,贵阳银行的股东们对措置层的信任度仍是大不如前。