茶饮行业的AB面:内卷中谋上市、飞扬中有瓶颈

文/向真

剪辑/子夜

茶饮行业从来不缺新故事。

2024年以来,茶饮品牌冲刺IPO的音信链接于耳。茶百说念已于岁首完成上市,古茗香港上市备案已获批,蜜雪冰城、沪上大姨也均已递表、谋求上市,近日茶颜悦色又出上市音信。

但与早年间喜茶、奈雪的茶等新型茶饮搅拌商场、引颈潮头不同,连年来风头正劲的反而是古茗、茶百说念等聚焦于二三线商场的茶饮品牌。

与此同期,霸王茶姬、沪上大姨、甜啦啦、柠季、茉莉奶白等奶茶品牌也纷繁异军突起,在商场上占据一隅之地。

新老品牌前仆后继,撺拳拢袖者庞杂,竞争内卷加重的配景下,行业的更替也相当频繁。

喜茶、奈雪的茶、乐乐茶等初代新型茶饮品牌纷繁在本年缩短了开店速率,沪上大姨、茶百说念等门店限制大、扩店赶紧的品牌,则时而传出加盟商耗损的据说。

一热一冷之下,茶饮行业的委果发展情状究竟若何?

践诺上,如若将本领轴拉回到更久以前,以更长的本领周期来不雅察茶饮行业的变迁,会发现茶饮行业的发展具有周期性。

如今困扰行业的对于限制和利润的矛盾,曾经经困扰着喜茶、奈雪的茶等初代新型茶饮品牌。仅仅时于本日,行业仍莫得找到一个轨范谜底。

整个品牌都在用我方的神色去冲破,举例蜜雪冰城通过供应链、霸王茶姬通过新品类,这些阶段性告捷曾经为行业提供了新的学习样本,但新问题、新办法、新玩家的出现,恒久让行业充满变数。

十余年苦战血拼,新老品牌似乎仍站在同沿途跑线。如同这个行业不灭的主题:极致竞争。

1、冲上市之路,茶饮品牌前仆后继

当作线下餐饮赛说念为数未几的热战场,茶饮行业一直招引着大宗老本关注。

从2016年喜茶、奈雪的茶拿下首轮融资运行,到2024年仍有沪上大姨、茉莉奶白等新老品牌拿下融资,茶饮赛说念的融资热度在餐饮品类中一直位居前哨。

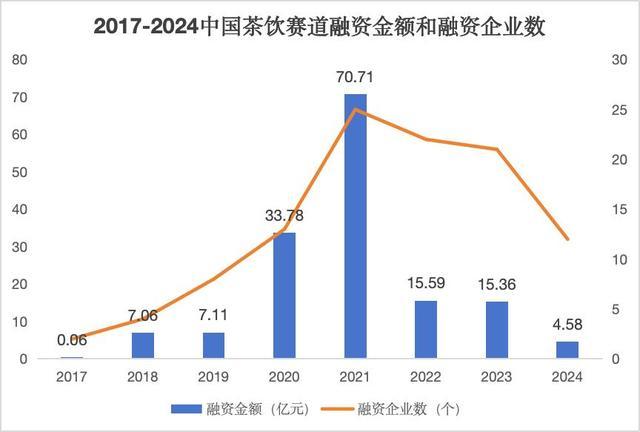

如若单纯以融资次数和融资金额来计算,茶饮行业的最高光本领是2021年。凭据IT桔子数据,2021年中国茶饮赛说念融资金融、融资企业数别离为70.71亿元、25家,创历史最高。当年的象征性事件——奈雪的茶告捷IPO,更是给等候已久的茶饮商场带来了老本化的但愿。

2017-2024中国茶饮赛说念融资金额和融资企业数;数据周期:收敛2024.12.12;数据来源:IT桔子;制图:连线Insight

但好景不常,步入二级商场后,奈雪的茶上市首日即破发,尔后股价也一齐下落,致使有沦为“仙股”的担忧。

或然是前车之鉴太过惨痛,老本商场对茶饮自后者的IPO肯求变得愈加严慎,不少在冲刺上市的品牌,进展纵情。直到本年4月茶百说念在港交所上市,茶饮行业照旧3年莫得出现IPO。

与奈雪的茶耗损上市不同,茶百说念IPO之际照旧达成了领略3年经转换净利润为正,且连年增多,是新型茶饮赛说念为数未几照旧达成盈利的主见。

但高光本领也并未延续多久,上市后茶百说念股价抓续破发,跟着本年上半年龄迹晓谕营收、利润双降,更是加重了投资者对其增长可抓续性的担忧。

到年底,古茗拿到香港刊行上市的备案见知书,再次让茶饮商场燃起但愿,然则否能一改茶饮品牌上市即巅峰的荒疏,仍是未知数。

不外对仍在一级商场苦等融资的品牌来说,无论奈雪如故茶百说念,“流血IPO”也罢,破发也好,至少都已告捷“上岸”。IPO或然不是最佳的解法,但却暂时缓解当下的燃眉之急。

咫尺除了茶百说念、古茗、沪上大姨、蜜雪冰城除外,霸王茶姬、茶颜悦色曾经被媒体报说念正在境外开展上市规划。

餐饮行业不雅察者、非码科技首创东说念主陈宝平向连线Insight分析说念,奈雪的茶是在行业朝上发展的时候上市的,对比来看,当今这波冲刺上市的难度要更大。

尽管如斯,茶饮品牌仍然前仆后继冲刺上市背后,是狰狞的现实原因。

当先,茶饮品牌多处于耗损状态,难以自我造血,需要开拓二级商场融资渠说念。即便少数已达成盈利的茶饮品牌,也因为利润粗浅,而对上市的有强烈需求。

以沪上大姨为例,凭据其本年2月递交的招股书,2022年营收21.99亿元,净利润1.49亿元,净利润率仅6.8%。跟着竞争加重,这么的利润率能否保住如故未知。

其次,如今冲刺上市的这批品牌多成就于2018年前后,致使更早,其早期投资东说念主多已达到5年退出期,濒临基金退出压力,急需上市完成退出。况且连年来毁坏投融资遇冷,留给茶饮企业的钱和耐性都越来越少。

2021年以来,茶饮赛说念的融资金额和企业数快速下滑,2024年融资金额已降至7年低点。尽管茶饮在餐饮行业中热度相对较高,但老本的关注正在消退是不争事实。

再者,行业竞争局面日渐热烈,畴昔拼营销、拼价钱、拼产物那处都要用钱,况且这大要率会是一场抓久战,茶饮品牌需要为此备足弹药、留足空间。比起在一级商场四处找钱,上市是更恰当的选项。

在此配景下,告捷上市不错达成开拓新融资渠说念、缓解竞争压力、得回老本商场背书的三厚利好,因此竞相追赶。但对茶饮品牌来说,上市只可改善短期境遇,更底层、更骨子的解法仍然还在筹谋。

2、新茶饮排位赛:谁最收货?谁跑得最快?

曩昔多年来,融资、开店,是茶饮行业的习用叙事逻辑,也因为格式轻、拓店快,老本力量作用于限制的逻辑在这里相当收效。

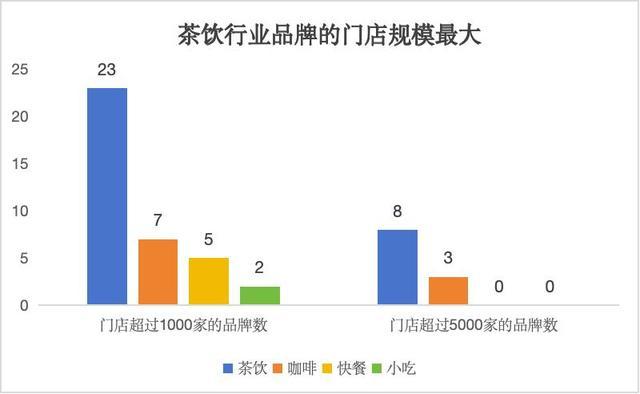

千店、万店的标语链接于耳,茶饮行业亦然餐饮行业中领有1000店品牌、5000店品牌最多的品类。

茶饮行业品牌的门店限制最大;数据周期:收敛2024.12.12;数据来源:窄门餐眼;制图:连线Insight

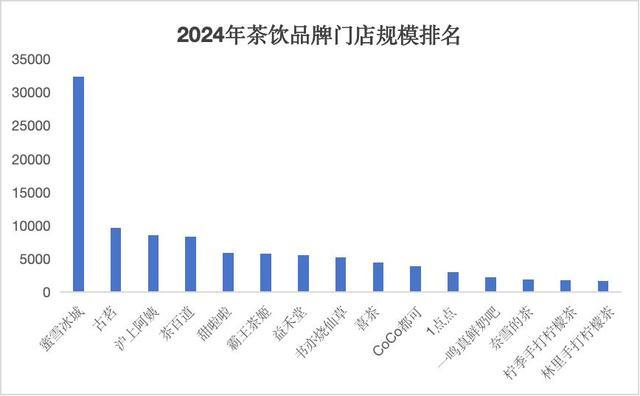

就成就年限来看,门店限制TOP15的茶饮品牌中,不仅有蜜雪冰城、CoCo都可、1点点这种创立超20年的传统茶饮品牌,还有古茗、茶百说念、益禾堂、书亦烧仙草等成就10-20年的经典茶饮品牌,还有成就5-10年的喜茶、奈雪的茶、霸王茶姬等新型茶饮品牌,和成就于2020年后的柠季等新锐茶饮品牌。

2024年茶饮品牌门店限制TOP 15;数据周期:收敛2024.12.12;数据来源:窄门餐眼;制图:连线Insight

这足以证明:成速即间先后与门店限制并不王人备有关,只消跑得实足快,新品牌限制反超老品牌的可能性很大。而茶饮赛说念的毁坏者品牌至心度较低,限制某种过程上就等于品牌影响力,这亦然行业庸俗掀翻限制战的起因。

拿近两年来说,连线Insight不雅察到,新老品牌的攻守之势变化相配分解,这是一场由后起者发起而先入者被动奴婢的限制战。

凭据窄门餐眼数据,2023年以来霸王茶姬、沪上大姨等茶饮赛说念后起者简直以每月200-300家店的速率全力膨胀。其中,霸王茶姬2022年9月于今门店限制径直大涨10倍,每4个月便宣告再扩千店,直至本年8月崇拜冲破5000店。

沪上大姨的拓店速率不异迅猛,致使有束缚加快之势。从6000店到7000店,沪上大姨用了半年,而从7000店到8000店,沪上大姨只用了4个月不到。

新玩家的攻城夺势之下,喜茶、奈雪的茶等先入者不敢不跟。

凭据奈雪的茶的财报,2022年奈雪的茶全年净新增251家直营门店,但2023年这个数据径直翻倍为506家。

与此同期,一直坚抓直营不加盟的喜茶和奈雪的茶也先后于2022年底、2023年中晓谕通达加盟,其中喜茶自通达加盟以来,1年就膨胀了超2300家加盟店。

此外,跟着一线、新一线城市茶饮店趋近饱和,下千里商场缓缓成为新老品牌开疆拓境的蹙迫战场。

一方面,此前就一贯实践“农村包围城市”吩咐的品牌,如蜜雪冰城、益禾堂、古茗等,连接加大在县城、州里的布局,古茗更是于今未抨击北京、上海。凭据古茗的招股书,2023年古茗在二线及以下城市的门店数达到79%,其中乡、镇门店数的占相比大,达到38%。

另一方面,喜茶、奈雪的茶、沪上大姨等着手于一线、新一线城市的品牌运行发力低线城市和下千里商场。举例奈雪的茶于2023年7月推出“结伙东说念主规划”,意在“触达直营暂时隐私不到的商场”。数据流露,收敛2024年6月30日,奈雪新增297家加盟店,主要集结在中低线城市。

为了冲击下千里商场,曾经主打高端茶饮的品牌也纷繁推出更廉价钱带的子品牌或径直下调产物订价,举例奈雪的茶的每笔订单平均销售价值从2022年的34.3元降至2023年的29.6元,到本年上半年更是进一步缩短至27.5元。

喜茶2022岁首晓谕降价,产物主要价钱带从20-30元降至15-19元,平均降价超30%。此外,2020年探索推出“喜小茶”店型布局下千里商场未果后,喜茶又于本年推出了“喜茶·波波站”副牌,专卖珍珠奶茶,产物售价12-18元,第一家店径直选在五线小县城。

喜茶门店,图源喜茶官方微博

沪上大姨本年将其2023年推出的新品牌“轻享版”升级为“茶瀑布”子品牌,价钱带在2-12元之间,主打下千里商场,径直与蜜雪冰城等品牌在县域正面竞争。

陈宝平告诉连线Insight,下千里商场空间巨大,但地域高大、发展拒抗衡,这对品牌若何符合各地特质是较大的挑战。茶饮品牌布局下千里商场要给毁坏者提供优质的产物和就业,同期还要有很好的恶果,才调委果缩短成本。

践诺上,抓续的廉价竞争和快速膨胀,照旧伤及了一些茶饮品牌的盈利才略。很多品牌都在承受“空有限制莫得利润”的侵略境地,致使出现了单店利润下滑、净利润率下滑。

凭据奈雪的茶财报,2024年上半年,奈雪不仅营收出现了微幅下滑,门店筹营利润率更是从2023年上半年的20.1 %跌至7.8%。同店筹谋证据也下滑分解,其上海同店平均单店筹营利润率从17.1%降至2%,北京同店平均单店筹营利润率从12.8%降至1.5%。

即便此前以盈利才略著称的茶百说念,其盈利才略也鄙人滑。从其上市后的首份财报来看,净利润已从2022年的22.80%,跌至本年上半年的16.5%。财报流露,加大加盟商因循力度是茶百说念利润率下滑的主要原因。

在加盟成为主流茶饮品牌的渊博选项之时,加盟的反作用也在涉及茶饮品牌。

3、加盟之战到了瓶颈期,若何寻找新增长?

和2023年的赛马圈地不同,步入2024年以后,茶饮品牌的拓店方法分解慢了下来。

凭据公开财报,2024上半年,奈雪的茶的门店限制对比2023年底不增反降,加盟业务通达近一年,仅新增297家加盟店;茶百说念的新增门店数从2023年下半年的847家下滑至本年上半年的584家。

凭据窄门餐眼数据,收敛12月12日,沪上大姨2024年的开店数不足2023年,致使低于2022年;喜茶2024年的开店数也仅接近于2023年的一半。

而无论是96%以上营收来自加盟生意务的沪上大姨,99%以上营收来自加盟店的茶百说念,如故连年忽闪于通过加盟达成限制膨胀和下千里商场隐私的喜茶和奈雪的茶,加盟格式都是其膨胀的蹙迫火器。

为招引加盟商、扩大加盟边界,茶饮品牌们近几年各寻出息。

奈雪的茶客岁7月通达加盟后,又于本年2月缩短了客岁定下的加盟门槛。沪上大姨曾发布“百日千店”加盟优惠计谋公告,最新推出的子品牌“茶瀑布”算上装修和房租,10万即可开店,开店门槛进一步缩短。

但为什么加盟门槛越来越低、加盟计谋越来越好,但加盟店反而开不快、开不动了呢?

最蹙迫的原因是,加盟店收货越来越难了。无节制的缩短加盟门槛、扩大加盟边界和限制对品牌和加盟商而言形成了双输。

一方面,当加盟的门槛越来越低,加盟店密度越来越高,除了带来加盟商天禀的下滑,毕竟领有训练筹谋才略的加盟商数目有限,也会加重行业的高度竞争。在这么的配景下,即即是训诲丰富的加盟商,收货难度也越来越高,更何况是那些刚刚满足加盟门槛的零基础小白。

一个典型的例子是霸王茶姬,当作茶饮行业的“当红炸子鸡”,霸王茶姬不愁加盟商,但加盟店越来越多,品牌之间、品牌里面的竞争都会分流客户、影响单店销售额和利润。

一方面,加盟商开店不收货会增多关店率,对茶饮品牌而言亦然损伤。凭据窄门餐眼数据,收敛2024年11月12日,奶茶饮品行业门店总额41.26万家,近一年新开14.23万家门店,但净增长仅为-1.77万家。这意味着近一年里,茶饮赛说念关店数比开店数还要多1.77万家,关店远比开店多。

古茗致使成就了挑升的里面二手斥地平台,疏忽新老加盟商之间彼此流通斥地。

另一方面,收货难让加盟商和品牌的矛盾日益凸起。

以沪上大姨为例,凭据招股书,2023年前三季度,沪上大姨96.1%的收入源自加盟商,其中向加盟商销售食材过甚他原材料、销售斥地等货品的收入占比79.7%,加盟就业收入占比16.4%。

沪上大姨门店,图源沪上大姨官方微博

品牌依托加盟格式收货,因此想要扩大加盟限制,但加盟商当下开店亏钱容易收货难,因此也会改悔茶饮品牌。

尽管问题重重,但加盟的选拔却是一种现实需要。陈宝平向连线Insight暗意,在供给过剩的情况下,商场势必内卷,加盟商曲直常难作念的,但从自己发展和竞争角度开拔,品牌势必要膨胀。

跟着加盟关店风险高、可能有损品牌形象,一些头部品牌运行反念念加盟轨制的反作用。

本年9月,喜茶向作事结伙东说念主发布里面信,暗意“接下来几个月将严格把控开店速率与数目,严控门店加密.....切实晋升开店质地及现存门店的运营品质。”奈雪的茶董事长也在事迹会上暗意,“从咫尺来看,无论有莫得加盟商加盟奈雪的茶,公司都会相配感性严慎的,然后纵情地开展加盟店和直营店。”

为了稳住加盟商,品牌们纷繁选拔缩短膨胀速率,加强对加盟商的精益化惩办。也有品牌出让了部分利润,更多保险加盟商的筹谋效益。举例茶百说念就在财报中暗意,2024上半年利润率下滑,就源于加大了对加盟商的计谋因循以及向加盟商出售货品和斥地的优惠力度。

除了拼限制、拼价钱,行业还有哪些冲破瓶颈之法呢?亦然在那封里面信中,喜茶提到了另一个解法:为用户创造各异化的品牌和产物。

曾经,奈雪的茶和喜茶首创东说念主对于产物篡改爆发的一又友圈争论,霸王茶姬伯牙绝弦爆品激发的轻乳茶模师法潮,都赤裸裸地映射出这个行业最大的问题:篡改不足、竞争过剩。

在过度供给的茶饮商场,当对于口味、网红产物的师法成为行业常态,便注定了价钱战、限制战是这个行业的不变的主题。但数个周期的品牌迭代历史告诉咱们,师法出来的产物质命周期短,更无法匡助品牌修复有用护城河,成就十余年也还要和新品牌站在同沿途跑线上。

陈宝平以为,茶饮行业当今最大的问题是东说念主口老龄化,茶饮品牌的产物必须要符合东说念主口结构的老龄化,作念出针对性的篡改。举例霸王茶姬就打消了生果茶专注在原液茶,这个选拔既坚抓了奶茶的骨子,也有契机穿越东说念主口老龄化的挑战。

只消抓续篡改,打造出各异化的产物和品牌,才调果然冲破瓶颈。但这已是后话,对当下的茶饮品牌来说,先熬过现时在价钱和限制上的街头巷战,才是关节。