净利再跌六成!实控东谈主问题悬而未决的上海合晶何去何从?丨大A避雷针

2024年前三季度净利同比下滑超六成,居品盈利智力接续下滑的半导体硅外延片一体化制造商上海合晶,还要摄取行业竞争接续加重、产业链配套薄弱、无骨子限制东谈主风险等重重磨砺。

01

盈利智力衣衫不整

外延片一体化坐蓐商堕入逆境

上海合晶是半导体外延片一体化坐蓐商,主要居品为半导体硅外延片。下流主要应用于MOSFET、IGBT等功率器件和PMIC、CIS等模拟芯片,无为应用于汽车、工业、通信、办公等范围。

外延片居品展示 贵寓开始:公司公告

公司示意在8英寸以下和8英寸外延片居品上已具备晶体成长、衬底成型和外延滋长的全进程坐蓐智力,居品在电阻率片内均匀性、外延层厚度片内均匀性、名义颗粒等要津技艺主义方面具有较强竞争上风,不错与信越化学(Shin-Etsu)、日本胜高(Sumco)、环球晶圆(Global Wafers)以及德国世创(Siltronic)等国际有名厂商竞争,杀青了外延片的国产化,中意国内半导体产业需求。

现在,公司为宇宙前十大晶圆代工场中的7家公司、宇宙前十大功率器件IDM厂中的6家公司供货,主要客户包括华虹宏力、中芯集成、华润微、台积电、力积电、威世半导体、达尔、德州仪器、意法半导体、安森好意思等行业逾越企业。

不外公司功绩自2023年来便运行下滑。

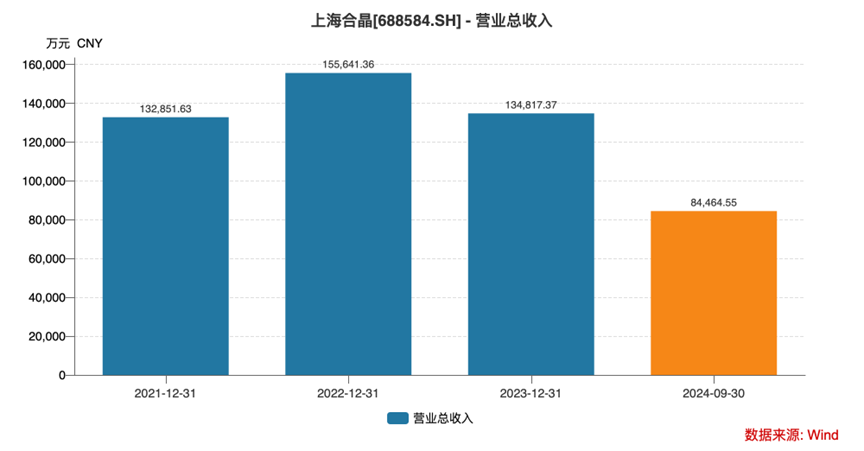

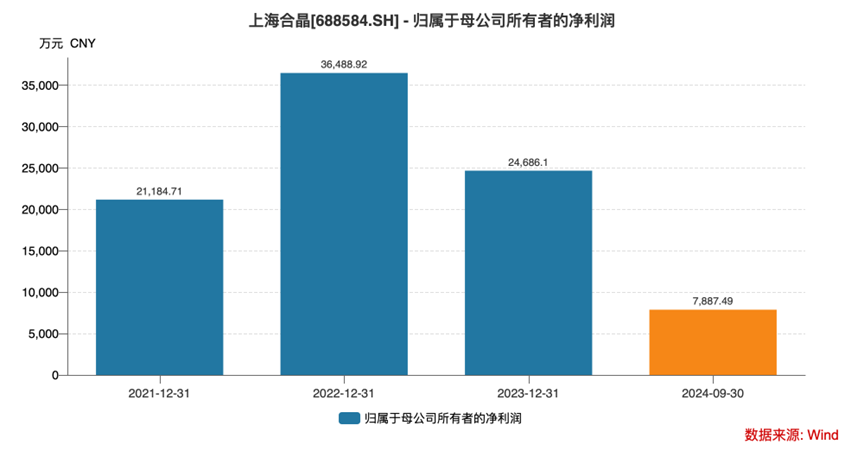

公告贵寓显现,受近期宇宙经济环境、半导体行业周期性下行等要素的影响,宇宙末端阛阓需求仍在谷底,公司订单减少导致2023年营业收入同比下滑13.38%至13.48亿元;同期产能利用率下跌形成的资本高潮,使得毛利率较客岁同期下滑近5个百分点至37.63%,使得归母净利润同比大幅下滑32.35%至2.47亿元。

2024年功绩下滑态势加重。

公告贵寓显现,受宇宙经济环境低迷、半导体产业周期性下行,公司订单不绝减少,产能利用率也还鄙人降。此配景下,公司2024年前三季度公司杀青营收8.45亿元,同比-21.31%,同期毛利率进一步降至28.75%,使得归母净利润同比大幅下滑63.13%至7887.49万元,扣非归母净利润同比下滑62.28%至6935.53万元。

行为产业链上游步伐,硅片阛阓的复苏本就滞后于末端阛阓与芯片制造等产业链下流步伐,硅片居品价钱在宇宙范围内也还存在较大压力,大环境关于上海合晶而言仍难乐不雅,更何况公司还有不少荫藏风险未能打消。

02

多风险缠身

功绩追想再添压力

领先是上海合晶现在居品仍网络于技艺含量较低的8英寸居品。

公告贵寓显现,公司外延片居品隐敝6英寸、8英寸及12英寸等不同尺寸,其中2021年以来8英寸居品业务收入比例在大约傍边,是公司最主要的收入开始。公司也明确示意,跟着国表里先进厂商在制造功率器件等芯片居品时逐步运期骗用12英寸外延片,同期部分国表里硅片厂商已具备12英寸外延片产能,若明天公司未能获胜杀青12英寸外延片范围化坐蓐,将对公司居品需乞降狡计功绩产生不利影响。

半导体硅片行业本就属于技艺密集型行业,具有研发干预高、研发周期长、研发风险大等脾气。跟着下流半导体芯片技艺水慈爱性能主义的接续升级,对半导体硅外延片的技艺水慈爱性能条件也接续升迁,上海合晶与国际硅片厂商在工艺制程等方面也还存在一定差距,高研发干预明天将是常态。

同期,所有行业竞争还在加重。现在宇宙半导体硅片行业阛阓网络度很高,主要被日本、德国、中国台湾、韩国等国度和地区的有名企业占据,公司明天将靠近国际先进企业和内新进入者的双重竞争。

而况,上海合晶境外收入占比尽头高,大客户网络度也十分昭彰。

Wind贵寓显现,2023年公司海外收入比例为84.68%,较2021年的71.03%还有昭彰升迁,且公司前五大客户销售收入占比比年来平定在70%以上;加上国内半导体产业链还较为薄弱,与外延片配套的磋磨产业也尚不老练,公司坐蓐所需的部分修复以及部分原材料也高度依赖从海外入口。一朝明天出现国际买卖环境不绝恶化、关税壁垒不绝加多、汇率出现大幅度波动等不利情形,对公司而言有时会有较大的影响。

此外,公司无骨子限制东谈主风险仍在发酵。

不久前公司招股书中说起,结尾本招股诠释书签署日,STIC径直抓有上海合晶53.64%的股份,是其径直控股鞭策。合晶科技通过WWIC抓有STIC89.26%的权利,曲折抓有上海合晶47.88%的股份,是其曲折控股鞭策。

合晶科技的股权结构较为散布,斡旋合晶科技的公司法律解说、董事高管提名及任命情况、最近三年鞭策会、董事会、审计委员会运行及紧要事项表决遵守、里面处置结构及平常狡计不断有策划,合晶科技不存在骨子限制东谈主,因此上海合晶不存在骨子限制东谈主。截止2024三季报表示,公司各大鞭策抓股数目未见变化。

在面对行业竞争加重、国际买卖风险、行业需求低迷等诸多压力下,上海合晶无骨子限制东谈主的风险还会被进一步放大。