申斥策略利率若何影响银行业缱绻|银行与信贷

文/中国金融四十东谈主论坛(CF40)资深参谋员、中国社科院寰宇经济与政事参谋所副长处张斌

从发达国度素养来看,中央银行申斥策略利率,莫得带来息差的收窄,生意银行盈利莫得恶化。生意银行盈利会跟着经济周期变化而变化,中央银行通过申斥策略利率有用普及总需求水平以后,生意银行盈利随之回升。

申斥策略利率是阻断需求不及的必要条目,不可或缺。然则,在申斥策略利率的流程中,社会各界确乎抒发了各样的关切与忧虑,其中最为卓绝的有两点。

一是对汇率的缅想。其中的逻辑是,申斥策略利率之后,中好意思利差随之收窄,这会带来本钱流出和汇率贬值压力。鉴于好意思联储已开启申斥策略利率周期,近期内汇率问题并不卓绝。

二是对银行业息差的缅想。其中的逻辑是,申斥策略利率之后,银行业息差进一步缩减。银行业盈利身手下跌,银行本钱金不及,影响新贷款的披发,以致可能激勉新的金融商场不安靖。

咱们想要探讨的是,申斥策略利率是否会对银行业产生不利影响?是否会缩减银行业的息差,使其堕入更为不利的缱绻环境,以致激勉系统性金融风险?

酬谢将围绕以下四个方面伸开:最初,从机制层面分析申斥策略利率若何影响银行业缱绻,包括对其钞票、欠债以及盈利气象的影响。其次,分析国际上的关联素养,即当策略利率申斥后,发达国度银行业发达若何,会否出现息差缩减、盈利下滑的情况。再次,回来我国以前素养,终点是在2014-2015年时刻,通过10次申斥策略利率共申斥了185个基点之后生意银行发达若何。临了进行小结。

申斥策略利率对银行业缱绻的影响机制

申斥策略利率,其中策略利率指的是中央银行对生意银行进行公开商场操作(OMO)时的短期利率。这一鼎新最径直的影响是什么?关于生意银行而言,紧要且最为径直的影响是,生意银行从中央银行得到资金或在货币商场上融资时的利率成本申斥了。

申斥策略利率最初申斥了生意银行从中央银行得到资金的欠债成本。这一变化会激勉一系列四百四病。由于生意银行能以更低的成本从货币商场融资,要是进款利率已完结商场化,那么进款利率也有望随之下跌。然则,策略利率下跌到进款利率下跌并非对一双一的传导,生意银行会凭证商场竞争情况和自身情况遴荐进款利率下调的幅度。总体而言,生意银行的欠债成本是下跌的。

关于银行钞票端,当欠债端的成本下跌以后,在商场竞争压力之下,银行的贷款利率频繁也会相应下调。策略利率下跌到贷款利率下跌也并非对一双一的传导,即100个基点的策略利率下跌,并不一定会导致100个基点的贷款利率下跌,生意银行会凭证商场竞争情况和自身情况遴荐贷款利率下调的幅度。

与此同期,发达国度的素养走漏,当策略利率下调后,生意银行所抓有的金融钞票,尤其是债券类钞票的商场估值,会有所普及。这是因为利率申斥会导致债券价钱的高潮。在不同的管帐计价格式下,举例摄取商场计价法,这部分钞票的估值将会增多,进而普及生意银行的收益。

申斥策略利率后,其对生意银行的息差及盈利身手的影响取决于多重身分

策略利率下跌以后对进款利率和贷款利率不同的传导率。要是策略利率下跌以后贷款利率下跌广阔于进款利率下跌,生意银行盈利会受到负面影响,生意银行息差收窄。

生意银行的对应步调。申斥策略利率以后,生意银行通过鼎新其欠债结构和钞票结构,不错享受到欠债端成本下跌的克己,减少钞票端钞票的损失。

生意银行抓有的金融钞票估值普及,能起到对冲申斥策略利率对生意银行盈利的负面影响。

申斥利率以后,全社会的信贷需求发生变化,金融钞票估值、金融信贷质料发生变化。申斥利率以后企业和住户的欠债成本下跌带来不良钞票率下跌,更繁盛需求环境下信贷需求的普及,会对银行盈利带来积极影响。

央行遴荐申斥策略利率的时刻和幅度对生意银行盈利有显贵差异

第一,这少许源自外洋文件的叙述,咱们之前如故说起,申斥利率会对金融机构的钞票端收益产生影响。具体而言,要是生意银行抓有大量的债券类金融钞票,当利率在短期内快速下调时,这些钞票的估值将会普及,对生意银行组成利好。在其他条目保抓不变的情况下,更快速地申斥策略利率对生意银行更为故意。

违抗,要是申斥策略利率流程清闲,历经两三年以致更万古刻,那么好多债券钞票将在申斥策略利率周期中到期,无法享受到申斥策略利率所带来的钞票估值收益。

第二,在需求不及、经济相对低迷的情境下,信贷需求减少,坏账率上升,生意银行面对抓续损失。要是申斥策略利率不充分,拖得时刻太长,经济堕入需求不及的时刻越长,银行的逝世越多。通过快速申斥策略利率,不错镌汰经济处于需求不及状态的时刻。这意味着,在需求不及和经济低迷的环境中,生意银行的成本与损失将相对较少,因为快速申斥策略利率有助于松开经济下行周期对生意银行的负面影响,对生意银行是有益的。

骨子上,银行业息差的收窄以及银行业的变化并不十足取决于央行是否申斥策略利率。即使央行不申斥策略利率,由于生意环境的变迁或经济周期的变化,生意银行的利差与盈利也会发生变动。在阻挡了经济基本面之后,参谋者发现,策略利率的鼎新对生意银行的息差及盈利并无影响。那么,酿成根人道影响的是什么呢?谜底是所有经济环境以及银行业的竞争气象。

发达国度申斥策略利率后的银行业发达

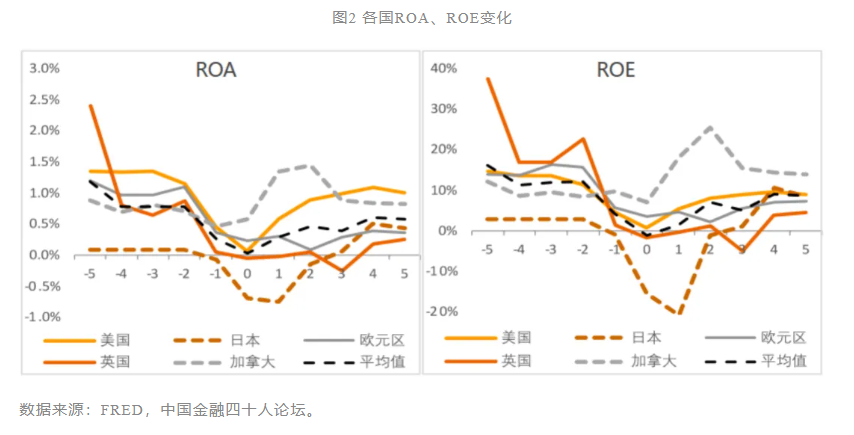

摄取日本、好意思国、欧元区、加拿大和英国手脚不雅察样本,将2002年定为日本的T0期间,将2009年定为其他经济体的T0期间,不雅察列国基准利率大幅下调前后五年银行业缱绻气象的变化。

通过不雅察,咱们不错发现以下几点:最初,在T0之后,样本国度银行业在大幅申斥策略利率后,其息差并未显豁收窄,部分国度在申斥策略利率后以致出现了息差扩大的情况。

进一步不雅察ROE(净钞票收益率)和ROA(总钞票收益率)的变化,咱们发现,在大幅申斥策略利率之前,生意银行的ROE和ROA均呈下跌趋势。然则,在申斥策略利率之后,这两个标的反而有所回升,意味着银行的盈利身手在申斥策略利率后得到了改善。

若何意会这一表象呢?这与之前提到的“申斥策略利率无径直影响”的表面相吻合。骨子上,生意银行的ROE和ROA更多是由生意周期所决定。申斥策略利率之前,经济处于低迷状态,需求不及,这当然会导致银行盈利身手的下跌。然则,通过充分地申斥策略利率,需求回升,经济回升,银行的信贷契机增多,盈利身手也随之普及,因此ROE和ROA会呈现出上升的趋势。

从这个角度来看,通过充分申斥策略利率来编削总需求的形势,故意于生意银行。此外,申斥策略利率之后,生意银行不良率会下跌,本钱弥散率普及。

与此同期,咱们不错不雅察到,至少在短期内,申斥策略利率对生意银行缱绻模式的编削并未产生显贵影响。这些国际素养阐扬:不可简单地将息差收窄或盈利下跌怨尤于申斥策略利率自己。违抗,通过申斥策略利率促进经济规复至往常状态,骨子上对生意银行的盈利身手及不良率阻挡均有所裨益。

我国2014-2015年时刻申斥策略利率后的银行业发达

在2014-2015年时刻,我国通过公开商场操作将利率下调185个基点,一年期按时进款利率下调了150个基点,而贷款利率下调了140个基点。

若这些鼎新简略100%传导至生意银行,表面上生意银行的息差将会扩大,因为贷款利率下调幅度小于进款利率下调幅度,将导致息差增多10个基点。若再接洽OMO利率的更大降幅,生意银行的欠债成本将进一步申斥,银行息差应有所普及,这也能体现中央银行对生意银行的支抓。

但骨子情况并非如斯,不合称申斥策略利率并莫得使生意银行的息差提高、盈利得到保险。尽管策略利率的鼎新对生意银行的息差形成正的益差,但在2015年和2016年时刻,生意银行的息差却大幅下跌了约60个基点,其中繁殖钞票收益率下跌了110个基点,低于贷款基准利率下跌的幅度;计息欠债成本率下跌了50个基点,低于OMO和进款基准利率下跌的幅度。

这一表象阐扬,决定生意银行息差和盈利身手的关键身分并非策略利率的保护作用。生意银行之间的竞争以及宏不雅经济环境是决定生意银行息差和盈利更伏击的身分。

申斥策略利率以后,生意银行进行了钞票欠债结构的鼎新。关于生意银行而言,申斥策略利率使其能以更低成本得到更多资金,如央行提供的资金在欠债中的比重增多。相应地,在其钞票端,贷款及同行钞票的比例会有所下跌,而证券及金融类钞票的比例则会上升。这种表象是发达国度在进行结构鼎新时的广阔表象。

为搪塞利率下跌和息差收窄的影响,我国生意银行主动鼎新了其钞票欠债结构,一定进度踏实了盈利。在欠债端,欠债成本的相对变化径直促使银行鼎新其欠债结构,显贵压降了进款占欠债的比重,而对应增多了同行欠债、央行借款、应付债券的占比。在钞票端,钞票收益的相对变化使银行增多金融钞票、压降同行钞票来搪塞降息带来的影响。同期降准也使得银行申斥央行进款,并清闲增多贷款界限。

申斥策略利率后,生意银行的营收增速显豁下跌,非息收入起到了一定因循作用。利率水平下跌带来的金融钞票估值普及一定进度上缓解了银行盈利水平下跌的压力,但由于管帐记账格式的影响,这并不体咫尺银行钞票欠债表上。

此外,以往咱们常说起财政与货币策略合作。若在申斥策略利率的同期实施财政彭胀策略,财政彭胀将带动政府格式产生新的贷款需求,这关于缓解生意银行盈利下滑的趋势具有显贵服从。这是财政与货币策略、财政与金融之间的合作。在申斥策略利率的流程中,政府主动增多信贷投放,简略在一定进度上保险生意银行的盈利身手。

中国与外洋生意银行在申斥策略利率影响上的共同点在于:咱们不应单纯地将这些变化十足归因于申斥策略利率自己。换个角度想考,若在需求不及的情况下不采取申斥策略利率步调,难以走出需求不及的形势,关于生意银行而言,必将导致存贷款利差收窄,不良钞票上升。抓续时刻越长,损失越大。违抗,若能充分申斥策略利率,有助于开脱需求不及的形势,这对生意银行而言反而是有益的。

在刻下需求不及的布景下,确乎存在一些金融机构面对歇业压力。中央银行关切存在问题的金融机构,采取必要的风险驻守步调或协助鼓吹重组使命是额外有必要的。然则,这并不可成为不申斥策略利率的根由。息差风险不应该成为策略利率鼎新的制肘,当为了普及总需求水平,申斥策略利率成为必要时,就应断然扩充。

裁剪丨周茗一

责编丨兰银帆