下周,A股很重要

周内三大指数集体上行,创业板指大涨9.32%。分行业来看,电脑硬件、发电诱骗、券商、软件等涨幅靠前,电脑硬件、发电诱骗等涨幅跨越15%,在火热行情中,仅有贵金属、摩托车、教师、海运等4个行业下降。市集上成交量督察在高位水平,赢利效应可以。

宏不雅上,东谈主大常委会会议罢了,拟安排6万亿新增地方债和4万亿专项债,匡助地方政府化解隐形债务;好意思国大选尘埃落定,特朗普晓谕胜选,好意思股、好意思元高潮,黄金、好意思债大跌;好意思联储11月议息会议依期降息25BP,基本上适宜市集预期。

本文逻辑

一、投资瞻望

二、近期市集回来

三、市集资金动向

四、市集温度

一、投资瞻望

策略前瞻:紧要事件落地,A股濒临场所遴荐。周内,特朗普在好意思国大选中生效,好意思联储依期降息25BP,东谈主大常委会拟安排6万亿地方债和4万亿专项债,折柳在3年和5年中匡助地方政府化解隐形债,臆测可以置换10万亿隐形债。

在好意思国大选前后2天内,指数皆有较大的涨幅,尽管市集渊博预期特朗普上台会给中国经济带来不小的负面影响,但依然有多数资金博弈财政刺激范畴会超出预期。不外,在10万亿新增化债范畴公布后,富时A50期货快速跳水,而况,指数在尾盘一度快速下杀。固然可能是市集在“sell the fact”,但也可以在一定经过上看出,至少战术范畴并莫得大幅度超出市集预期。而况,研讨到融资余额还是创下近3年以来最高,市集高潮依然是心情主导带来的流动性溢价,不排斥下周出现获利盘联结止盈的可能。

对此,依然提议投资者们晋升警惕。不外,研讨到成交量依然督察在2万亿以上的高水平,可见依然是作念多心情占据主导地位,短期出现大幅回撤的可能性并不大,市集上各个板块之间快速轮动,依然存在结构性的赢利契机。

本领角度:指数震撼进取,力度有所增强。全体来看,上证指数沿着5日均线沿途走高,而况量能督察在较高区间。只消5日均线相沿不被跌破,短期内震撼走高的态势有望督察。从日度MACD办法来看,还是出现线上金叉,而况红柱逐渐放大,标明高潮力度有所增大。深证成指和创业板指走势大体访佛,不外方法要差于上证指数。

市集场所:新动力车企渊博迎来销量小岑岭,比亚迪10月销量同比增长约66%,其他有10个品牌销量创历史新高。如果将传统车企新创的新动力品牌如东风岚图、祯祥星河等也视为造车新势力,祯祥星河10月份登顶造车新势力榜首。

台积电研讨对3nm制程和CoWoS先进封装工艺提价,以搪塞市集需求激增,打算在2025年推论加价,臆测3nm制程价钱将高潮高达5%,CoWoS封装价钱可能高潮10%至20%。

11月7日,周四,现货黄金市集经验了一场苍劲的高潮行情,主要收货于好意思元的走低,为黄金价钱提供了强有劲的相沿。日内走动中,黄金价钱飙升近50好意思元,生效打破2710好意思元/盎司的伏击关隘,并最终以2706.51好意思元/盎司的价钱收盘,涨幅高达1.78%。具体来看以下三条线可以抓续缓和:

(1)中欧干系有望改善,外售迎来移动,对股价酿成刺激的新动力汽车板块:特朗普主张好意思国优先,要鼓吹俄乌息争。而况,特朗普加征关税范围包括西方盟友,欧洲对中国市集需求加大。先前,欧盟对中国出口的新动力汽车征收高额关税,不外,如果中欧干系改善,这一事件有望迎来移动。

(2)特朗普上台,国产替代逻辑加强,有望迎来战术支抓的半导体诱骗板块:特朗普声称要用出口料理等器具制裁中国。在大国竞争中,本领竞争的伏击性越来越伏击。行为中国产业链上的薄弱技艺,半导体诱骗板块有望迎来更跋扈度的战术支抓。而况,国内企业为了防患制裁导致的瞬休止供,也有扶抓国产替代的需求。

(3)避险走动消退,金价大幅回撤,创造出可以买点的黄金珠宝板块:在好意思国大选尘埃落定以后,黄金一度大跌跨越3%,主如果先前避险资金在平仓卖出。然则,研讨到特朗普上台对应更大赤字、更强通胀,去好意思元化趋势不减,金价的短期下降,反而创造出可以的买点。

二、近期市集回来

(一)A股市集

周内,9大指数全线高潮,科创50大涨21.53%。从市集作风上看,小盘股阐扬最好,大盘股阐扬最差,国证2000大涨8.79%,同时沪深300高潮5.50%,上证50高潮4.30%,在主要宽基指数中排行终末。成长阐扬清澈优于价值,创业板指、科创50分折柳高潮9.32%、9.14%,清澈强于价值主流的沪深300和上证50。

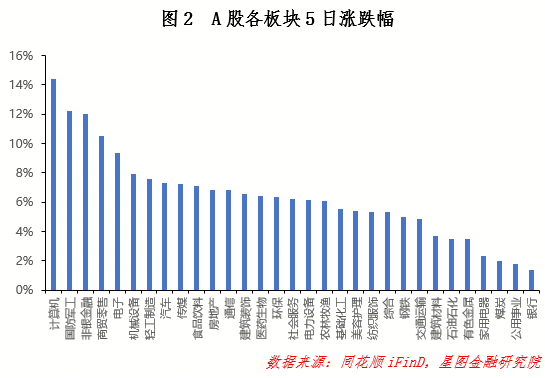

从申万一级行业来看,周内31个一级板块高潮。涨幅靠前的蚁集在狡计机、国防军工、非银金融、商贸零卖等范畴。主如果特朗普胜选,市集提前走动中好意思之间冲突加重,以及可能会落地的大范畴财政刺激。更多数板块当周阐扬皆要强于前周,31个板块续涨简略跌幅收窄。全体来看,当周行情很好。

(二)基金市集

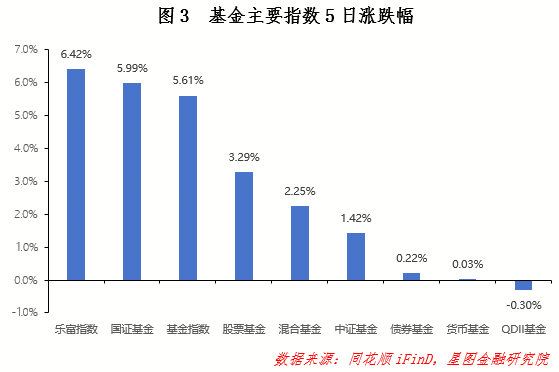

周内各大基金指数阐扬可以,主要受老本市集高潮影响。撤除QDII基金小幅下降除外,其余基金指数全线上行。尽管外洋市集涨幅可以,但由于特朗普胜选,好意思元走强导致东谈主民币被迫走弱,QDII型基金蒙受了较大的汇兑亏空。尽管股票型、搀杂型基金皆涨幅可以,但股债跷跷板效应有所收缩,债券型基金高潮0.22%,成就幅度较大,主如果化债预期的鼓吹,以及对特朗普上台的提前反馈。由于深系股指阐扬要强于沪系股指,相应的,深系基指阐扬雷同强于沪系基指。

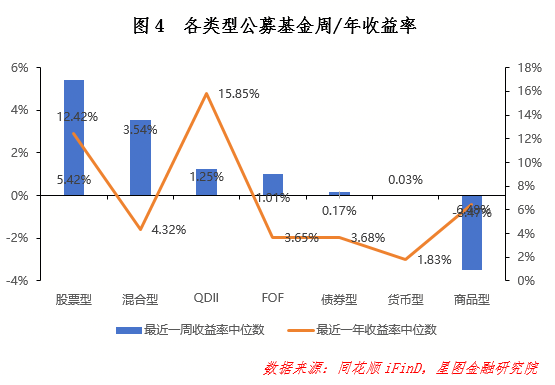

周内基金收益率核心阐扬分化,股票型阐扬最好,周收益率核心达到5.42%,主如果股票市集快速反弹,同理,搀杂型基金阐扬也可以,两者收益率核心环比上行5.63pct、3.77pct,上行幅度在一众基金中雷同排行前2位。商品型基金周收益率核心大跌3.47%,主如果特朗普上台,前期走动不细目性的资金平仓获利。从年收益率核心来看,绝大部分基金类型收益率核心皆在上行,唯有QDII型和货币型有所下降。值得留神的是,股票型基金年收益率核心上升4.11pct至12.42%,还是超出商品型基金的6.48%,不外依然与QDII型基金的15.85%有差距。

三、A股、基金市集资金动向

(一)A股市集

主力资金当周净流入。从申万一级行业来看,流入行业30个,近一周净流入4185.94亿元,资金依然在积极进场。其中,狡计机净流入723.23亿元,非银金融净流入505.46亿元;净流出上,仅有好意思容护士净流出3.23亿元。

(二)基金市集

周内怒放申购基金58只,触及富国、广发、长城、星河、易方达、金鹰、汇添富等21家基金公司,共计115.82亿元。当周申购基金包括8只主动权利型基金、16只指数型基金、11只债券型基金、9只固收+型基金、1只货币型基金、1只商品型基金。全体来看申购数目和范畴在市集高位区域督察在相对低位。

四、市集温度

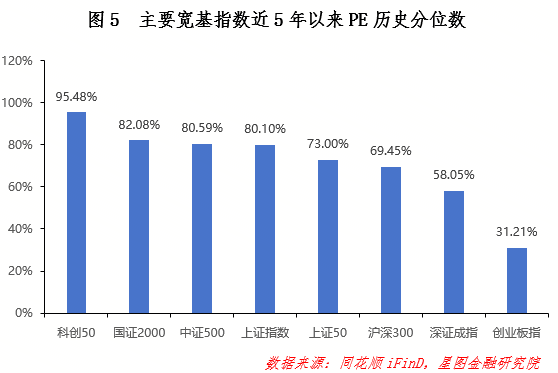

从近5年以来分位值来看,总计指数估值水平皆有所上升,其中,成长、小盘上升幅度更大,与周内指数涨幅保抓一致。科创50估值还是达到了95.48%,周边历史的统统高位水平,其余国证2000、中证500、上证指数估值水平高于80%,可以以为插足超买区间。总体上看,A股依然处于估值高位,价值空间大于成长,大盘空间大于小盘,深市空间大于沪市,后续涨幅可能要取决于基本面的改善。

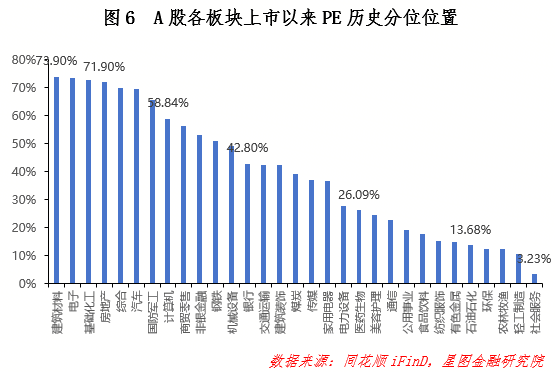

从申万一级行业分位值来看,自上市以来,罢了11月8日收盘,共有13个板块估值上修,估值分位数平均上行6.83pct。狡计机、非银金融、机械诱骗等板块上修幅度最大,其中,狡计机环比上行34.47pct,非银金融、机械诱骗环比上行跨越20 pct。行业之间分化较为清澈,社会管事、建筑材料、石油石化、煤炭等上行幅度不到1pct,在市集心情高潮的情况下,红利见解由于弹性较小,导致市集不太深爱。板块估值中位数为传媒(36.94%),中位值有所上升。

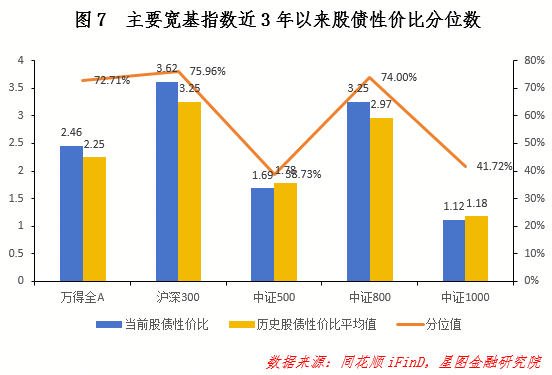

从3年股债性价比来看,罢了11月8日,万得全A市盈率倒数与十年期国债(2.15%)的比值为2.54,环比-0.08,而历史均值为2.25,处于近3年的统统高位,历史分位值位置处于72.71%(即性价比高于72.71%的时辰),环比-5.41pct。沪深300、中证500、中证800、中证1000的股债性价比历史分位值折柳处于75.96%(环比-9.75 pct)、38.73%(环比-10.92pct)、74.00%(环比-7.74pct)和41.72%(环比-7.86pct)。较上期来看,由于股市快速高潮,尽管债市收益率雷同向下,主要宽基指数性价比依然清澈下降,中大盘性价比下行幅度较为清澈,大盘性价比高于中小盘;现买入抓有3年盈利概率为96.78%,督察不变;10Y国债利率环比-4.78BP。