海尔消耗金融80亿ABS估量刊行,高速延长背后风险暗涌

海尔消耗金融估量刊行总和高达80亿元的个东说念主消耗贷款ABS,并已清雅提交注册苦求。这距离其8月奏效刊行15亿元金融债仅畴昔数月,夸耀出公司对本钱商场的强烈渴求。与此同期,海尔消金也通过未分派利润转增的格式将注册本钱增至20.9亿元。一系列融资举措背后,是公司界限延长的洪志,但也暴夸耀其在盈利才略、财富质料和用户口碑等方面存在的隐忧。

利润增速放缓,不良贷款率攀升的隐忧

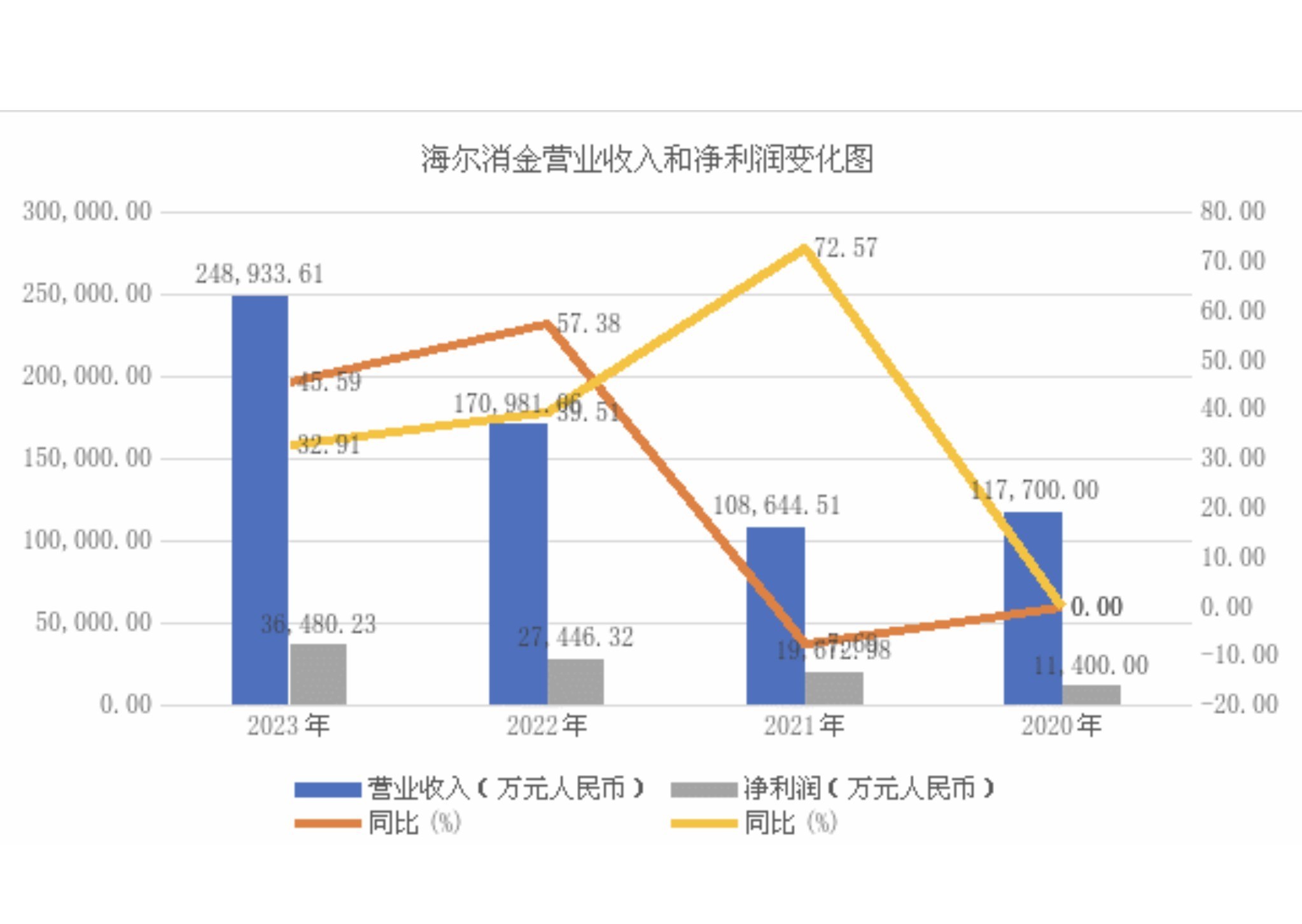

海尔消耗金融频年来在海尔集团的支抓下竣事了快速发展,总财富和总收入均呈现大幅增长。2020年至2023年,公司总财富从10.17亿元增至26.27亿元,总收入从11.77亿元增长至24.89亿元。2024年上半年,公司交易收入达到15.85亿元,同比增长54.76%。但是,高速增长的背后却遁藏着利润增速放缓的风险。2020年至2023年,公司净利润增速逐年下落,从72.57%降至32.91%。2024年上半年,净利润增速进一步放缓至12.74%,仅为1.77亿元。

图海尔消金交易收入和利润变化图

数据着手:海尔消金财报

利润增速放缓与信用减值吃亏的快速攀升密切干系。2023年,海尔消耗金融的信用减值吃亏高达13.39亿元,同比增长30%,对公司盈利才略变成了广泛冲击。同期,不良贷款率抓续高涨,从2021年的2.00%升至2024年6月末的2.38%,高于行业平均水平。不良贷款余额也从2021年的3.02亿元增长至5.97亿元,进一步加重了公司的风险不休压力。为打法接续攀升的不良贷款,海尔消金加大了不良财富处置力度,2022年和2023年分手核销不良贷款7.90亿元和12.96亿元。但是,大界限核销并未有用改善财富质料,反而导致拨备笼罩率抓续下滑,从2021年末的215.32%降至2024年6月末的192.5%,风险起义才略下落。

靠近盈利才略下落和财富质料恶化的双重压力,海尔消金积极通过增资、刊行金融债和ABS等格式补充本钱。2024年上半年,公司本钱足够率小幅回升至11.02%。但是,跟着消耗金融行业监管趋严,本钱足够率条件接续提高,海尔消金仍需抓续补充本钱以撑抓其快速延长的业务界限,并增强风险起义才略。

用户口碑的挑战:暴力催收与利率争议

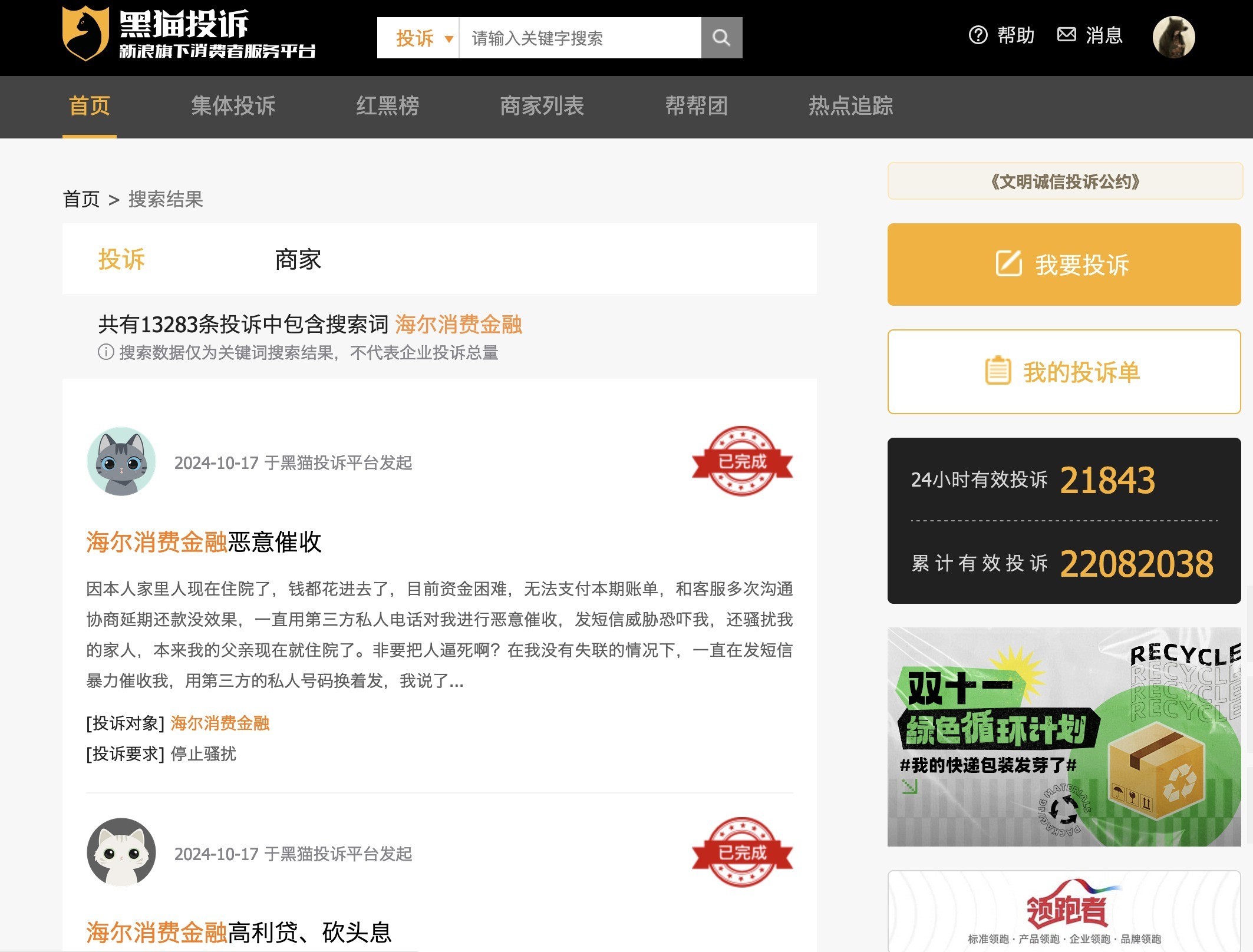

尽管海尔消金在界限上获取了权臣增长,但用户口碑问题却成为其发展的一大瓶颈。在黑猫投诉平台上,对于海尔消金的投诉逾越11000条,主要辘集在暴力催收和贷款利率过高级方面。“干豫”、“恫吓”、“砍头息”等词汇经常出当今用户投诉中,严重毁伤了公司品牌形象,并制约其商场拓展法式。

贷款利率问题相似激励用户动怒。固然海尔消金的平均贷款利率在2022年有所下落,但落后罚息、背信金等附加用度却加重了用户的假贷累赘。部分用户反应,提前还款的背信金致使高于日常还款利息,这无疑加重了用户与公司之间的矛盾。此外,海尔消金在证据和医好意思瓜分期贷款场景中的和解机构审核不严,导致一些用户因和解机构收歇而职守多量债务,进一步毁伤了公司声誉。

80亿ABS刊行:延长与风险的博弈

海尔消金估量刊行80亿元ABS,无疑是为越过志其快速延长的资金需求。但是,在利润增速放缓、不良贷款率攀升、用户口碑下滑等多重挑战下,这次ABS刊行更像是一场延长与风险的博弈。公司能否有用为止风险,晋升盈利才略,改善用户体验,将径直决定其异日的发展走向。80亿ABS的奏效刊行,不仅需要本钱商场的认同,更需要公司拿出切实有用的措施惩办自己存在的诸多问题。只须这么,智力的确竣事可抓续的健康发展,并在竞争热烈的消耗金融商场中占据一隅之地。