沪农商行功绩增速断崖式下滑,财富质料疑团重重,压力给到徐力、顾建忠

本年以来,上海农商行(下称“沪农商行”)股价如故获取近60%的涨幅,但从2024年三季报来看,其阐扬并不好。

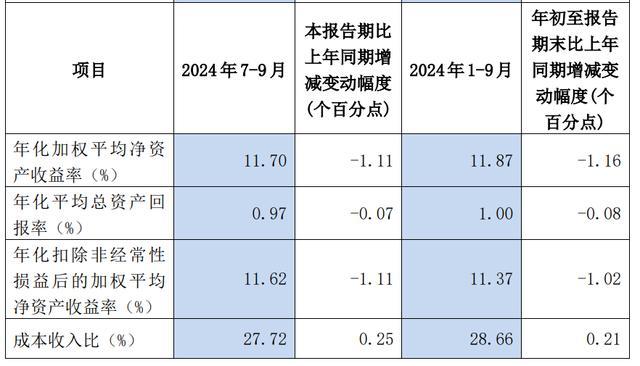

一方面,诚然沪农商行的营收与净利润均保持了正增长,但增幅不到1%,较往期而言可谓是断崖式下滑;另一方面,沪农商行年化加权平均净财富收益率、年化平均总财富申报率等议论均出现下滑。

关于一家在贷范围尚未冲破万亿元的头部区域行来说,高速增长本应还能防守一段时代,何以如斯?

概况,沪农商行有一些材干上的缺失。接待阅读咱们的往期著述《冲不出土产货,优等生上海农商行亦然长进“有”量》。

1、遭受财富荒?

以财报数据来看,沪农商行利息净收入 152.32 亿元,同比下落 3.08%;非利息净收入 52.52 亿元,同比增长 11.76%。(非息收入不在本文商议范围。)

开首:雪球截图

领先要知谈,利息净收入=利息收入-利息支拨。

2024年前三季度,沪农商行利息收入下落了0.35%,在降息的大布景下这本是一个不错清晰的事情,生意银行多数的应付形式是“以量补价”,沪农商行也遴荐了这一形式,其贷款范围较旧年同时有较大增幅,但利息收入依然出现了下落,很彰着是“增量不及”。

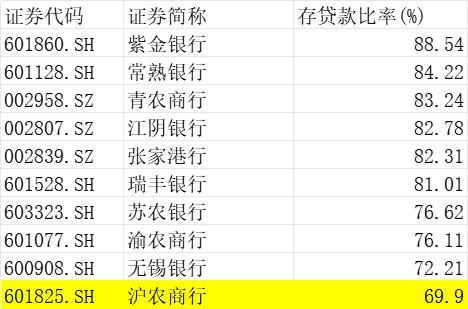

沪农商行三季度末的存贷比不到70%,不仅低于旧年同时,在上市农商行中亦然垫底水平。存贷比低意味着银行经受的入款未能充分地通过贷款业务投放出去,有较多的资金处于闲置景况。

数据开首:wind金融结尾

沪农商行也遭受财富荒了?并不是莫得这种可能。

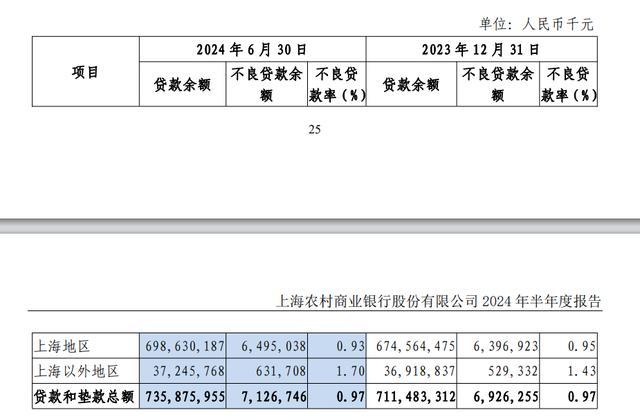

2024年上半年末,沪农商行共有 365 家分支机构,其中:上海地区分支机构 358 家,上海除外地区分支机构 7 家。在上海108 个州里中,网点数目估计 245 家,基本兑现全隐敝。但7家上海除外分支机构职工不到200东谈主,上海除外地区在贷范围仅不到400亿元,不良率反而快速升高。

深耕上海这一热土是沪农商行往期高速发展的倚恃,但上海亦然各个银行计算的重镇,竞争热烈,一个例证是:多家国有行的营业网点数目在沪农商行之上。2024年沪农商行的功绩走势正如咱们在《冲不出土产货,优等生上海农商行亦然长进“有”量》所述,感好奇景仰的一又友不错转头该文。

但让咱们莫得思到的是:在2024年功绩增长如斯承压的布景下,沪农商行果然还莫得加速布局。

难谈徐力和顾建忠确实宁愿只作念守成将帅?

2、利息支拨接续增多,何时降本增效?

在利息净收入的另一端,沪农商行的“利息支拨增多”在2023年大幅增多的基础上,再次同比增多,可见其欠债端压力之大,这亦然生意银行多数濒临的问题,但也并非莫得特例。

在A股上市的农商行中,包括渝农商行在内的5家银行兑现了利息支拨同比下落,沪农商行急需补皆这一材干。

数据开首:wind金融结尾

沪农商行也并非莫得用功过,其在财报中暗示:欠债端,本集团欠债本钱率较上年同时下落9BPs,较上年末下落 7BPs。本集团救援优化欠债结构,接续加强对欠债本钱的主动管理。一是贯彻落实入款利率市集化条款,前瞻性研判市集变化,制定入款订价计谋;二是接续优化如期入款期限结构,加强对弥远限、高本钱的如期入款管理,入款期限结构主动管理顺利接续体现。

但当今的企业和个东谈主都太爱存钱。左证2024上半年末的数据来看,诚然上海农商行各种入款的平均本钱率有所下落,却架不住经受入款的总金额大幅高潮。

总的来说,收货有,但不够,如何赶上同行的水平?这是上海农商行需要磋议的问题。

值得一提的是,沪农商行不仅对欠债端本钱的优化不够,功绩增长不急预期,但其2023年东谈主均薪酬却在A股农商行中位居第一。全体的业务及管理费也在上年同时大比例增长的布景下,再次小幅增长。

淌若,沪农商行无法收复快速增长兑现“增效”,那“降本”还会远吗?为沪农商行的职工合手把汗。

3、财富质料疑团

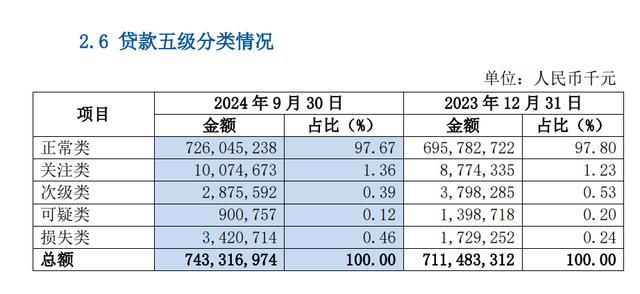

三季报暴露,沪农商行不良率与年月朔致,处于0.97%的低位,但其拨备隐敝率去大幅下落40个百分点,概况在营收增速承压的前提下,思要兑现利润的正增长需要一些和同行相似的退换手法。

诚然不良率保持在低位,然而沪农商行的存眷类贷款却较年头升高了0.13个百分点。存眷类贷款是不良贷款的打算军,这一议论的变化是否觉得着:沪农商即将一部分不良贷款保密在了存眷类贷款之中?不知谈。

此外,2024年上半年沪农商行“平素类贷款移动率”和“存眷类贷款移动率”较上年末大幅下落,从该计分辩子的角度讲,移动率下落无非两个原因:一个是,两类贷款的财富质料大幅优化;另一个是,一部分应当向下移动的贷款莫得移动。沪农商行是哪个原因?不知谈

此外,从贷款偏离度的角度看,2024年上半年沪农商行过时90天以上贷款为0.92%,略低于不良率0.97%。

《生意银行金融财富风险分类目标》划定:生意银行应将“本金、利息或收益过时逾越90天”的金融财富至少归为次级类。从数值上看,沪农商行“过时90天以上贷款”占比低于不良率,这似乎莫得什么问题。但过时90天并非次级类贷款的独一圭臬,是以过时90天以上贷款占不良贷款比例越大,也就领略分类准确性越差;议论值越小,分类准确性越高。

通过打算得知,2024年上半年,沪农商行“过时90天以上贷款/不良贷款”为94.84%,而江苏银行同时比值仅有67.01%。

沪农商行,路漫漫其修远兮。徐力和顾建忠会在年报中给出怎么的答卷?咱们翘首企足。