“被低估”的PMI回升:制造业需求加速成立,企业预期络续向好

摘要

事件:11月30日,国度统计局公布11月PMI数据,制造业PMI为50.3%、前值50.1%;非制造业PMI为50%、前值50.2%。

中枢不雅点:需求成立加速,企业预期络续向好。

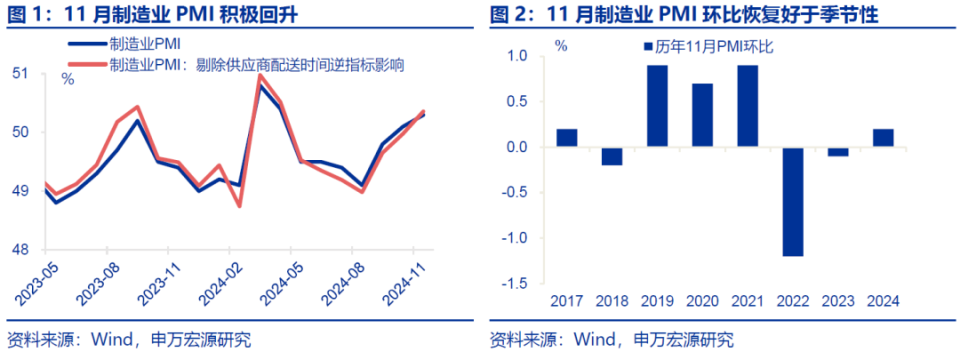

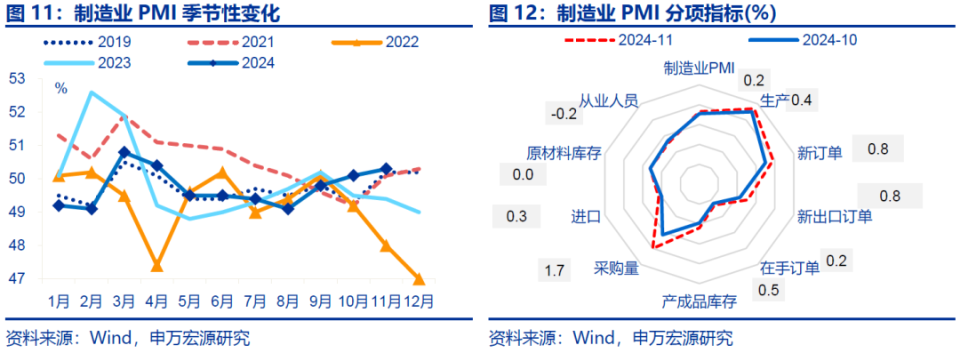

11月制造业PMI回升幅度弱于季节性,而剔除“供应商配送时辰”逆想法影响后,骨子PMI涨幅扩大。2017年来,11月制造业PMI较10月平均高潮0.4个百分点,而本年11月制造业PMI仅较上月回升0.2pct。PMI透露偏弱,主若是天气身分消退导致供应商配货指数回升。剔除该逆想法影响后,骨子PMI涨幅扩大,边缘回升0.4pct至50.4%。

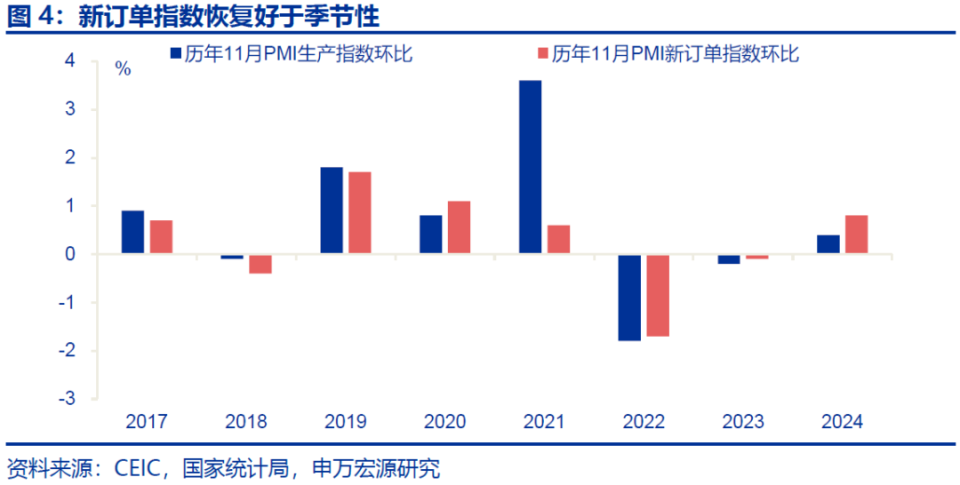

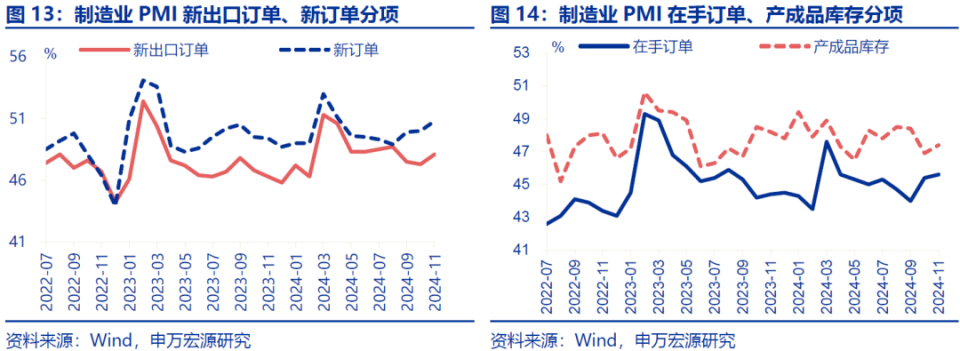

拆分结构看,制造业需求加速成立,内需、新出口订单指数均有显著改善。制造业PMI指数回升主要源于需求端,11月新订单指数回升0.8pct至50.8%,回升幅度好于往年同期(0.6个百分点)。其中,内需订单指数涨幅权臣,环比上升0.8pct至51.2%。新出口订单环比加多0.8pct至48.1%,可能与供应链境外重组、新样子下的“抢出口”相关。

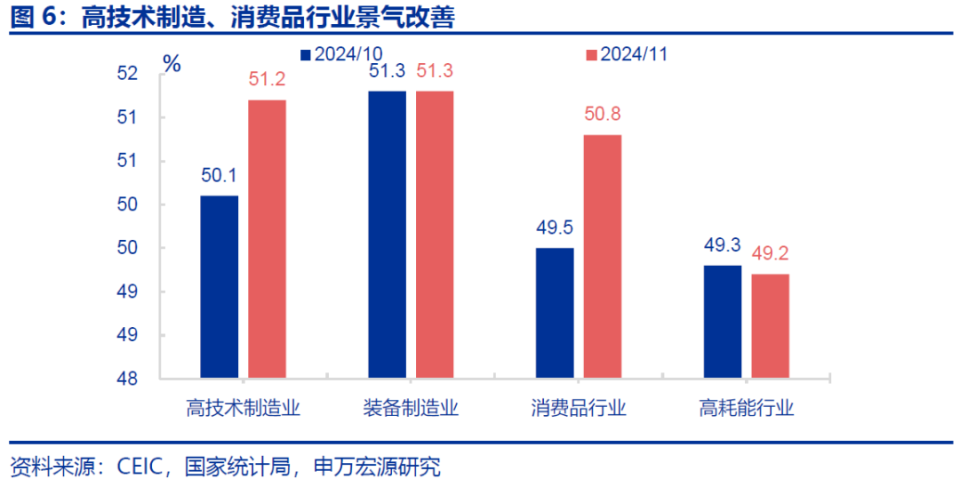

内需走强主要源于“两新两重计策”加速落地,撑捏奢侈品、高工夫制造业景气回升,但地产投资仍攀扯高耗能行业PMI走弱。分行业看,奢侈品制造业PMI涨幅权臣(+1.3pct),或与“两新”计策加速落地相关;高工夫制造业PMI环比加多1.1pct,主要受“两重”样子加速投资的提振。比较之下,地产投资较弱,攀扯高耗能行业PMI回落0.1pct。

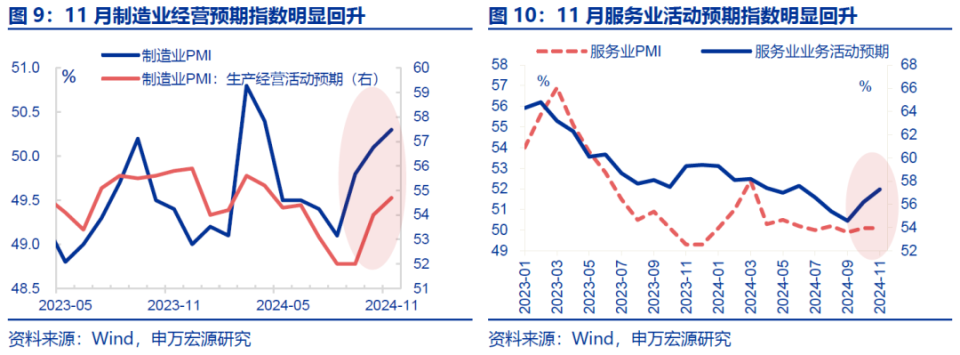

预测后续:企业预期积极改善,计策也对需求变成撑捏,但关税提前加征的风险增大,后续仍需关心增量计策的对冲遵循。11月,企业预期络续转好,制造业与办职业计算预期指数环比分散回升0.7、1.1pct至54.7%、57.3%;且前期稳增长计策遵循捏续清晰,内需全体保捏持重成立。但近期特朗平庸告将对中国通盘商品加征10%的税,加征节拍、范围与幅度逾越阛阓预期,出口风险加大,后续仍需关心增量计策对加征关税的对冲遵循。

老例追踪:制造业景气上行,非制造业PMI位于临界点。

制造业:制造业产需回升,PMI延续高潮。11月,制造业PMI延续高潮,环比加多0.2个百分点至50.3%。主要分项中,供需两头均有回升,分娩、新订单指数边分缘别上行0.4、0.8个百分点至52.4%、50.8%。此外,原材料库存捏平上月(48.2%)、保捏韧性。从业东谈主员、供应商配送指数孝顺为负,环比分散减少0.2、加多0.6pcts至48.2% 50.2%。

需求成立带动企业采购活动回升,制造业库存有所回升。11月,外需改善幅度大于内需,新出口订单指数环比加多0.8pct至48.1%,在手订单、入口订单指数涨幅相对较小,环比分散加多0.2、0.3pcts至45.6%、47.3%。需求好转下,采购量指数涨至彭胀区间,环比加多1.7pct至51%;,产制品库存指数环比加多0.5pct至47.4%。

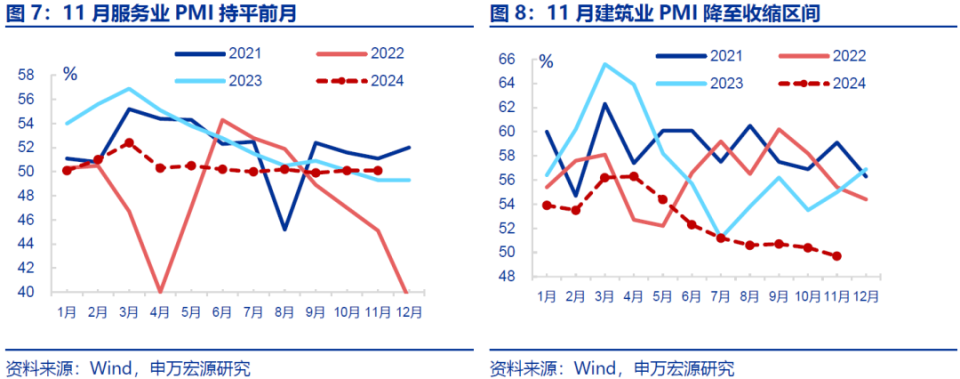

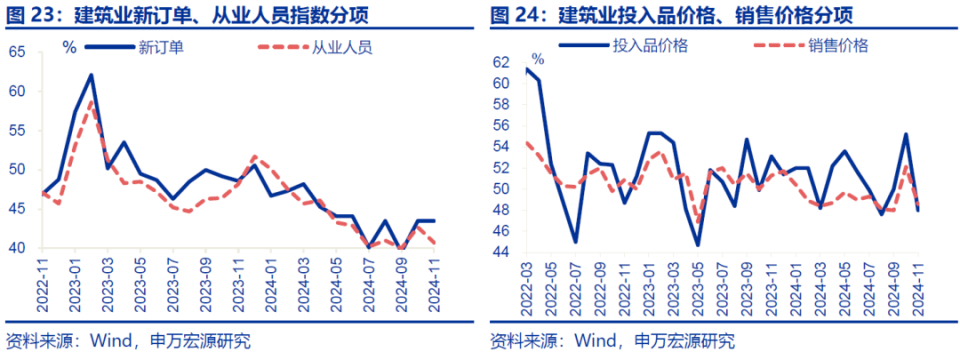

非制造业:办职业景气捏平前月,非制造业PMI位于临界点。11月,非制造业PMI边缘下滑0.2pct至50%。其中,办职业PMI捏平前月(50.1%),其中新订单指数较上月回落1.4pct至46.4%。建筑业分娩进入淡季,PMI指数降至削弱区间,环比下滑0.7pct至49.7%。主要分项中,新订单指数仍处削弱区间,捏平前月。

诠释正文

事件:11月30日,国度统计局公布11月PMI指数,制造业PMI为50.3%、前值50.1%;非制造业PMI为50%、前值50.2%。

1.中枢不雅点:需求成立加速,企业预料络续向好

11月制造业PMI回升幅度弱于季节性,而剔除“供应商配送时辰”逆想法影响后,骨子PMI涨幅扩大。2017年来,制造业PMI 11月读数多较10月上行,平均涨幅在0.4个百分点傍边,而本年11月制造业PMI仅较10月回升0.2pct至50.3%。制造业PMI透露偏弱,主若是供应商配货指数的攀扯;该指数弃取逆想法统计,想法上升阐明供应配送时辰缩小,需求走弱。但11月新订单指数回升,供应商配送时辰指数也有高潮(+0.6pct至50.2%);该时局或更多缘于天气等身分扰动消退,而非需求走弱。剔除逆想法影响后,骨子PMI涨幅扩大,边缘回升0.4pct至50.4%。

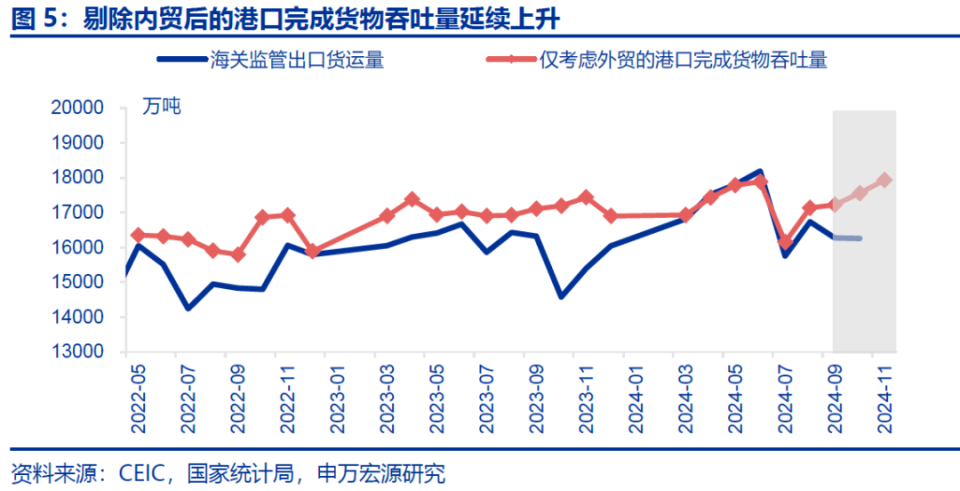

拆分结构看,制造业需求加速成立,内需、新出口订单指数均有显著改善。制造业PMI指数回升主要在于需求端,11月新订单指数自本年5月份来初次升至彭胀区间(+0.8pct至50.8%),回升幅度好于往年同期(0.6个百分点)。其中,内需改善显著,11月内需订单指数较前月上升0.8pct至51.2%。新出口订单指数也环比加多0.8pct至48.1%,该指数回升可能与境外供应链重组、新样子下的“抢出口”相关;即出口企业与新兴国度加速协同,通过提前重组境外供应链,避让潜在关税加征的风险。高频想法亦自满,仅考虑外贸的口岸货色隐隐量延续高潮,较10月上升2.2%。

内需走强主要源于“两新两重计策”加速落地,撑捏奢侈品、高工夫制造业景气回升,但地产投资仍攀扯高耗能行业PMI走弱。从统计局公布的四大类行业PMI来看,奢侈品制造业PMI指数反弹幅度权臣,边缘上行1.3个百分点至50.8%,这或与“两新”计策加速落地相关。高工夫制造业受“两重”样子加速投资的提振,其PMI指数也有显著回升,环比加多1.1个百分点至51.2%。此外,装备制造业保捏彭胀,PMI指数捏平前月、录得51.3%。比较之下,高耗能行业PMI指数回落0.1个百分点至49.2%,仍处削弱区间,自满出地产投资仍然较弱。

另外,办职业PMI保捏彭胀,但建筑业PMI自2021年来初次降至削弱区间,亦指向地产投资下行压力较大。11月,办职业PMI捏平前月(50.1%),络续保捏在彭胀区间。从行业看,信息工夫干事、本钱阛阓干事等行业商务活动指数均位于55%以上较高景气区间;而受国庆假期效应消退等身分影响,与住户出行奢侈关连的零卖、住宿、餐饮等行业商务活动指数有不同进度回落。对比之下,地产投资攀扯下,建筑业PMI回落至枯荣线以下(-0.7个百分点至49.7%),为2021年来最低值。

预测后续:企业预期积极改善,计策也对需求变成撑捏,但关税提前加征的风险增大,后续仍需关心增量计策的对冲遵循。11月,企业预期络续向好,制造业与办职业领导预期指数均有高潮,环比分散回升0.7、1.1个百分点至54.7%、57.3%;前期稳增长计策遵循也在捏续清晰,内需全体保捏持重成立。但近期特朗平庸告将对中国通盘商品加征10%的关税,加征节拍早于阛阓预期的同期,加征商品范围也远逾越往四批清单;且10%的加征幅度与当今中国对好意思出口的加权关税税率基本捏平,出口下行风险加大,后续仍需关心增量计策对加征关税的对冲遵循。

2. 老例追踪:制造业景气上行,非制造业PMI位于临界点

制造业:制造业产需回升,PMI延续高潮。11月,制造业PMI延续高潮,环比加多0.2个百分点至50.3%。主要分项中,供需两头均有回升,分娩、新订单指数边分缘别上行0.4、0.8个百分点至52.4%、50.8%。原材料购进价钱大幅回落的布景下,原材料库存捏平上月(48.2%)、保捏韧性。对比之下,从业东谈主员指数小幅回落,环比减少0.2个百分点至48.2%。供应商配送指数孝顺为负,环比加多0.6个百分点至50.2%。

需求成立带动企业采购活动回升,制造业库存有所回升。11月,外需改善幅度大于内需,新出口订单指数环比加多0.8个百分点至48.1%,在手订单、入口订单指数涨幅相对较小,环比分散加多0.2、0.3个百分点至45.6%、47.3%。需求好转下,企业采购意愿显著回升,采购量指数涨至彭胀区间,环比加多1.7个百分点至51%;制造业库存有所回升,产制品库存指数环比加多0.5个百分点至47.4%。

非制造业:办职业景气捏平前月,非制造业PMI位于临界点。11月,非制造业PMI边缘下滑0.2个百分点至50%。其中,办职业PMI捏平前月(50.1%),络续保捏着彭胀区间。细分行业中,互联网软件及信息工夫干事、本钱阛阓干事、保障等行业商务活动指数均位于55.0%以上较高景气区间。而受国庆假期效应消退等身分影响,与住户出行奢侈关连的零卖、住宿、餐饮等行业商务活动指数不同进度回落。比较之下,建筑业施工进入淡季,PMI指数降至削弱区间,环比下滑0.7个百分点至49.7%。

假期效应虽有消退,但办职业阛阓预期显著回升,撑捏PMI指数保捏在彭胀区间。11月,办职业主要分项中,受假期效应消退的影响,新订单指数对办职业PMI较上月回落1.4个百分点至46.4%。但业务活动预期指数为57.3%,较上月上升1.1个百分点,为近5个月以来高点。细分行业看,航空运载、邮政等行业的业务活动预期指数均高于65.0%。高频数据自满,11月,国内、海外执行航班架次同比分散加多4.2%、48.9%;邮政业务揽收、送达量同比分散加多24.9%、27.5%。

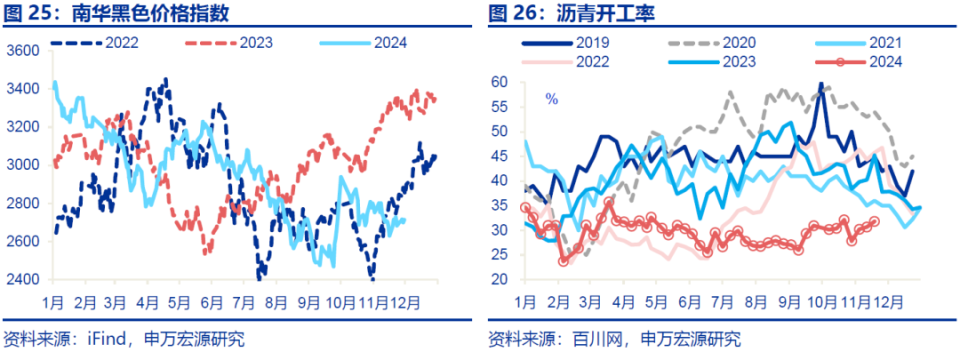

建筑业景气回落,主要受价钱攀扯。11月,建筑业主要分项中,价钱对PMI指数的攀扯较为权臣,插足品、销售品价钱指数环比分散减少7.2、3.5个百分点至48%、48.6%。高频想法自满,11月南华工业品玄色指数延续回落,环比减少16.9%。此外,新订单指数、从业东谈主员指数仍处削弱区间,分散捏平前月、较前月回落2个百分点至40.7%。11月映射建筑业景气变化的沥青开工率想法仍处连年同期低位。

作 者:

赵 伟 申万宏源证券首席经济学家

屠 强 资深高档宏不雅分析师